本記事では「貯金はしないがほういい」をテーマに、背景とされる言葉のポイントを解説します。

日本人は世界と比較して貯金比率が高く「貯金好き」として有名です。

子供の時から「貯金は大切」と育てられた方も少なくないでしょう。

一方、昨今では「貯金はしないほうがいい」と普通預金でお金を貯めることの危険性が注目されるようになってきています。

最低限生活を行うお金は必要であるも、貯金ばかりに意識をすることのデメリットがあるため本記事で深掘りします。

「貯金はしないほうがいい」の言葉に隠される5つのポイント

貯金しないほうがいいの言葉に隠される5つのポイントは以下の通りです。

①複利効果は得られない

低金利の現在、普通預金で複利効果を得ることはできません。

| 銀行名 | 普通預金金利 |

|---|---|

| 三井住友銀行 | 0.002%/年 |

| 三菱UFJ銀行 | 0.002%/年 |

| みずほ銀行 | 0.002%/年 |

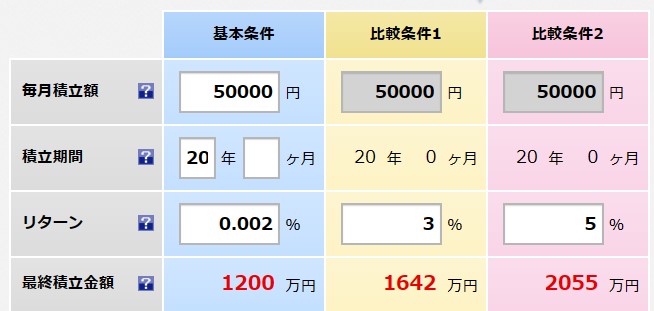

1,000万円普通預金に1年間預けた場合、税引き後金利は160円

毎月5万円ずつ普通預金で貯金していた場合、20年後資産は1,200万円(年60万円×20年)と複利の恩恵は感じられません。

一方、債券や投資信託を活用して複利で運用すれば資産拡大が期待できます。

(参考)年3%、年5%で運用した場合

積立かんたんシミュレーションより引用

積立かんたんシミュレーションより引用

②インフレリスクに弱い

貯金はある意味「日本円の価値が上昇することにベット」している状況と言えます。

物の価値は常に変動しており、50年前の100円と現在の100円では価値が大きく異なる点は注意が必要です。

一例として、公務員の給料推移をチェックしてみましょう。

上記の通り、物価と合わせて初任給も上昇しています。

政府は「インフレ目標2%」を掲げており、物価上昇を目的とした経済対策を継続。

このため、貯金だけを継続することは潜在的にインフレリスクが高い状態と言えるでしょう。

実質的なお金の価値が減少した場合、保有している貯金の価値も減少します。

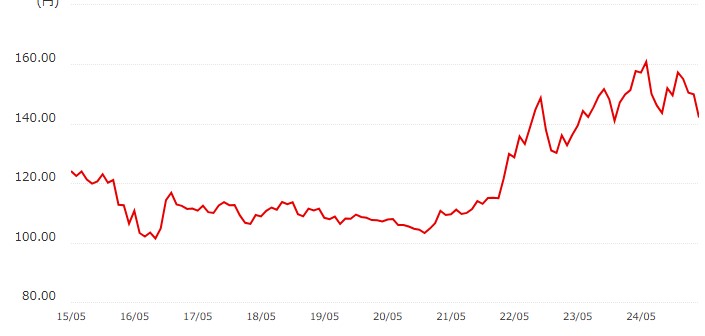

③円安による価値棄損に注意

円安となると世界的に見て日本円の価値が毀損します。

以下、米ドル/円の10年チャート

過去10年間で見ても大きなボラティリティとなっています。

海外旅行をする方の影響はもちろん、輸入食材や生活雑貨などが高騰しているのを感じている方も多いのではないでしょうか。

このため、貯金だけでは自国の通貨安影響を大きく受ける点は課題です。

④自己投資ができない

貯金に意識をするばかりに「自己投資ができない(しない)」という方も存在します。

- 海外旅行で経験を積む

- 英会話を学ぶ

- 新たな資格を取得する

など、自己投資は最もコストパフォーマンスが高い未来への投資です。

自己投資により人的資本を強化できれば、結果として収入の増加に繋がることが期待できます。

このため、貯金も大切ですが未来のある若年層の方であれば自己投資も忘れずに行いましょう。

⑤若い間に体験や思い出にお金を使えない

貯金も大切ですが、「今しかできないこと」にお金を使うのも忘れてはいけません。

- 家族・パートナーと旅行

- 友達と海外旅行に行く

- テーマパークで家族と遊ぶ

子供の成長に合わせて、「受験」、「友人との付き合い」など家族と一緒に旅行へ行ける期間は短いものです。

また、20代と60代は体力や経験からできることも大きく異なります。

若い時にしかできない経験もあるため、将来の貯蓄だけでなく体験や思い出にお金を払うことも忘れずに行いましょう。

貯金を意識するだけでなく、新たな出会いや経験にお金を使うことも忘れずに行おう

「貯金はしないほうがいい」から考えるべき4つのポイント

「貯金はしないほうがいい」という言葉から学ぶべき4つのポイントは以下の通りです。

- インデックス投資を始める

- 貯金と投資比率を検討

- 通貨分散を図る

- 生活コストを下げる

順番に解説します。

①インデックス投資を始める

貯金は大切であるも、ポートフォリオを現金100%にする行為は日本円にフルベットしている状況です。

「インフレリスク」、「為替リスク」を加味すると危険な状況と言えるでしょう。

一方、株式投資において正しく銘柄選定をすることは簡単ではありません。

そこでおすすめなのが「厚切りジェイソン流投資法」の活用。

- VTI(全米株式)を定期購入

- 生活防衛資金として生活費3ヵ月分を確保

- 長期・積立・分散投資で保有を継続する

インデックス投資は市場平均の利益を誰でも得ることができる再現性の高い投資手法です。

生活費3ヵ月のみ確保は投資家の考え方によるため、投資家のリスク許容度に応じて変更するのが良いでしょう。

②貯蓄と投資比率を検討する

厚切りジェイソン氏は「生活費3ヵ月以外は投資に回す」と解説しています。

これはあくまで、ジェイソン氏の考えであり「年齢」や「仕事」など家庭環境に合わせて対応するようにしましょう。

当サイトでは現金と投資比率は以下基準で設定する事ことをおすすめしています。

- 年齢で比率を決める

- 家庭環境から決める

- 職業から決める

子供の有無、職業(フリーランス、会社員)などによっても状況が違う

(参考)年齢と現金比率を合わせる方法

| 年齢 | 株式 | 現金 |

| 20代 | 80% | 20% |

| 30代 | 70% | 30% |

| 40代 | 60% | 40% |

| 50代 | 50% | 50% |

| 60代 | 40% | 60% |

資産形成をしたい方は、複利効果のある金融資産を自身のリスク許容度に合わせて保有するのがおすすめです。

③通貨分散を図る

貯金は大切ですが、日本円だけでは為替の影響を大きく受けてしまいます。

このため、海外資産を保有し通貨分散を図ることが大切です。

- 米国指数に連動したインデックスファンドを購入する

- 米国債券を購入する

- ドル円を保有する

迷ったら米国優良企業500社に投資ができる「S&P500」の購入を検討してみましょう。

④固定費を削減して投資資金の確保

余裕資金で投資をするには、大きく分けて「収入を上げる」、「支出を抑える」の2種類。

その中でも、固定費削減による支出抑制は大きな効果があります。

固定費の削減の一例は以下の通りです。

- 格安スマホの活用

- 不要な保険の解約

- インターネット回線の変更

固定費削減は先送りにしてしまいがちですが、長期でみると大きな効果が期待できます。

以下、記事も参考にストレスのない生活レベルの下げ方をチェックしておきましょう。

家計簿アプリを活用して支出をチェックしよう

「貯金をしないほうがいい」のポイントを深掘りすると、様々なデメリットが存在します。

特に、「複利効果が得られない」、「インフレリスク」など課題があると言えるでしょう。

このため、複利効果が得られる金融商品を少しずつ保有することが大切です。

また、不要な固定費を削減できるよう日々の支出入をチェックすることを始めてみましょう。

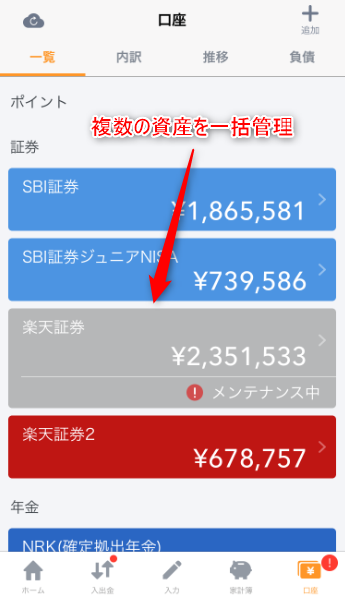

当サイトでは家計簿アプリを活用した資産管理を推奨

無料で使えるマネーフォワードMEを活用して、自身の資産状況をチェックしてみよう

「マネーフォワードME」は利用者1,400万人超えの人気NO.1家計簿アプリ。

- レシート読み取り機能あり

- 2,572社の銀行、クレジットカードに連携可能

- 利用者数国内NO.1

普通預金、証券口座を連携すれば資産の一括管理が可能。

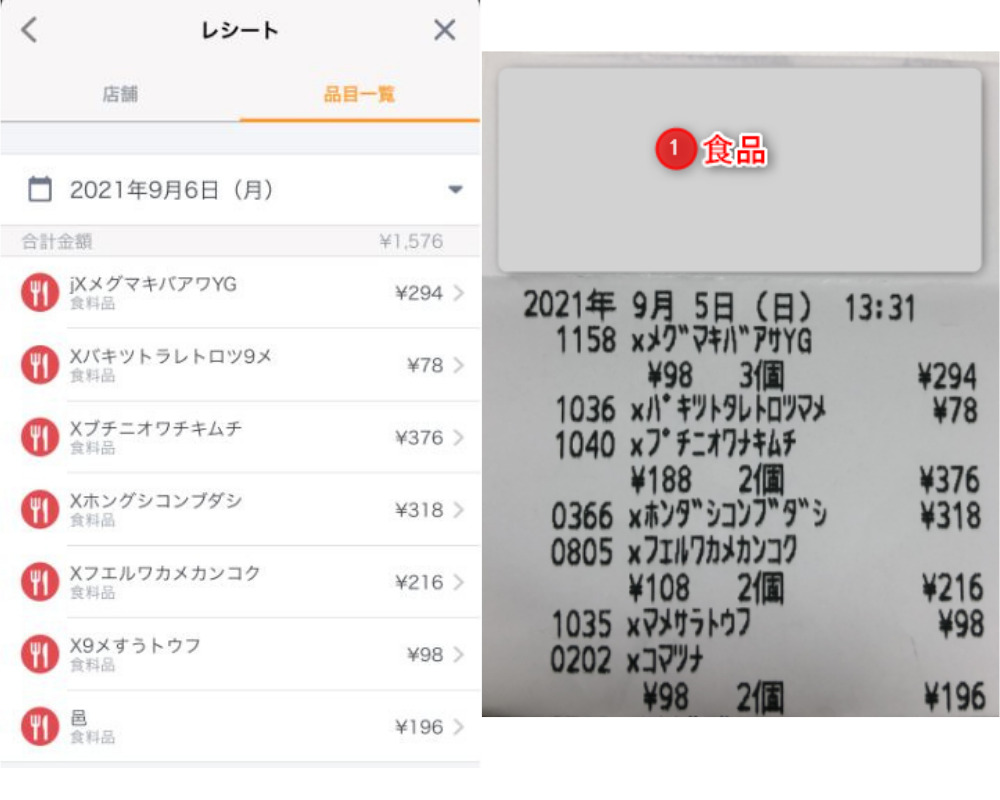

また、マネーフォワードMEが人気の理由は、無料でレシート読み取り機能が利用できる点にあります。

読み取り機能を使えば、現金での支出も手軽に管理することが可能です。

以下、実際にマネーフォワードMEでレシートを読み取り

機能、操作性共に素晴らしい家計簿アプリのため、まずは普通預金、クレジットカードを紐付けしてみましょう。

「貯金はしないほうがいい」ポイント【まとめ】

本記事では「貯金はしないがほういい」をテーマに、背景とされるポイントを解説しました。

「貯金をしないがほういい=貯金が0円で良い」ということではありません。

一方、ポートフォリオが100%現金であることのリスクが存在。

また、過度な貯金は若い時の体験を失うことになります。

このため、適度に「自己投資」、「体験や思い出に投資」をすることも大切です。

以上、貯金はしないほうがいいポイントまとめでした。

【関連記事】支出入の管理に最適な家計簿アプリを解説しています。

【関連記事】不労所得についてのメリット、デメリットを解説しています。

【関連記事】労働収入の限界をテーマに注意点を解説しています。