本記事では、「買ってはいけない投資信託」をテーマに注意点と見分け方を解説します。

国内には6,000本以上の投資信託が存在するため「どれを購入したら良いのか?」と悩みを持つ方も多いのではないでしょうか。

手数料が格安な投資商品から買付手数料が必要なものまで様々。

投資信託選びに失敗すると、自身の将来に大きな影響を与えてしまいます。

このため、買ってはいけない投資信託をテーマに注意点をチェックしておきましょう。

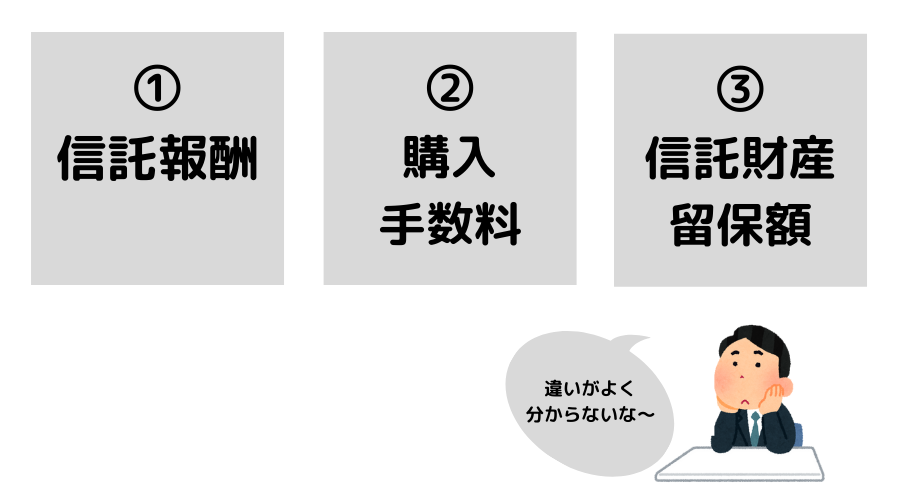

【まずは基本】投資信託の3つの手数料をチェック

まずは、投資信託おける3つの手数料をチェックしましょう。

- 信託報酬

- 購入手数料

- 信託財産留保額

順番に解説します。

①信託報酬

別名「運用管理費用」とも言われています。

基準価額の計算時に手数料として信託財産から差し引きを実施。

基準価額からは既に差し引かれて公表されるため、投資家本人が別途支払う必要はありません。

②購入手数料

ファンドを販売する際の「事務手数料」や「商品説明に関する対価」として販売会社に支払いを行う費用です。

「申込手数料」、「販売時手数料」と言われることもあります。

③信託財産留保額

途中解約に対する、一種のペナルティとしての扱いです。

支払った手数料は運用会社の収益にはならず信託財産に留保。

「解約留保金」と呼ばれることもあります。

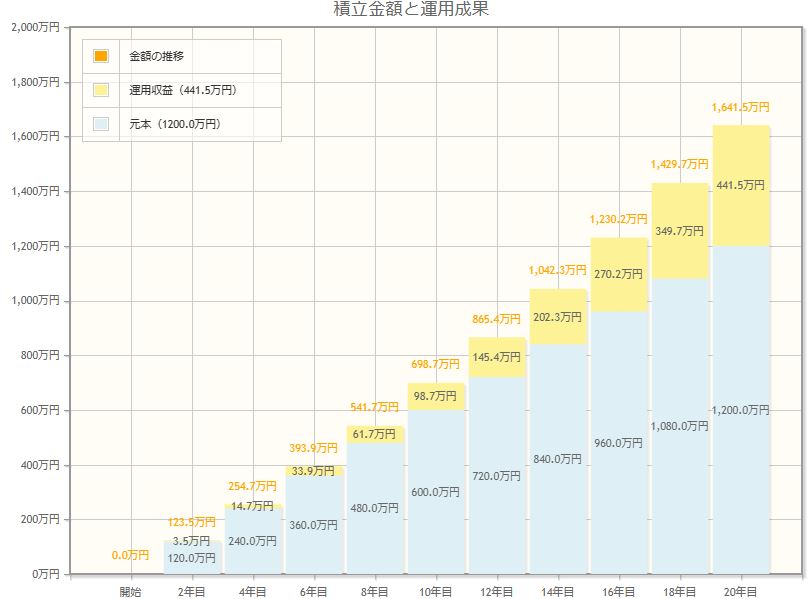

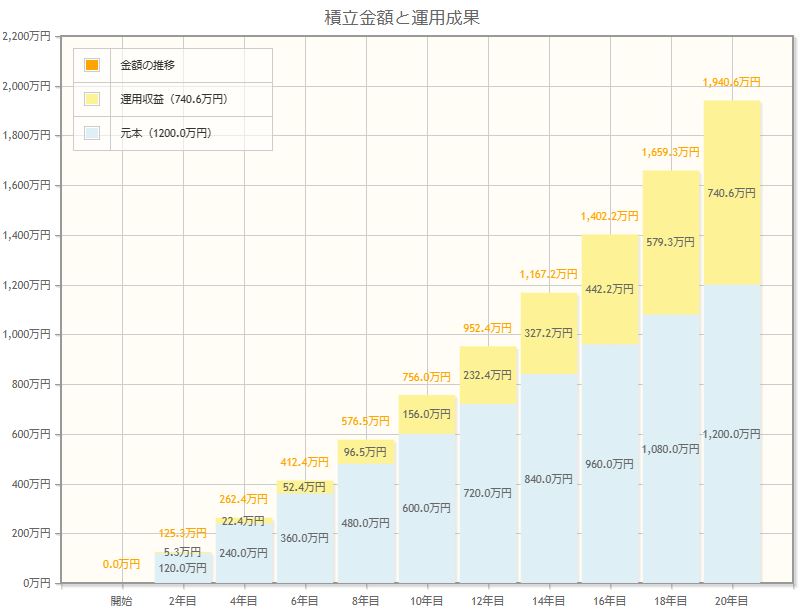

【重要】手数料の影響額を確認しよう

投資信託の手数料は資産形成において重要なポイントです。

2種類の投資信託を例に、将来への影響度をチェックしてみましょう。

- A投資信託:信託報酬2%/年

- B投資信託:信託報酬0.5%/年

| 投資額 | 5万円/月 |

|---|---|

| 投資期間 | 20年間 |

| 期待リターン | 5%/年 |

| 備考 | 投資額は変更せず月1回積立購入を続ける |

①A投資信託(信託報酬2%)

20年後の期待リターンは「1,641万円」

リターンの内訳は以下の通り

- 投資元本:1,200万円

- 運用収益:441万円

①B投資信託(信託報酬0.5%)

20年後の期待リターンは「1,940万円」

リターンの内訳は以下の通り

- 投資元本:1,200万円

- 運用収益:740万円

結果、A・B投資信託の期待リターン差は「299万円」

「1.5%/年」の信託報酬差ですが長期投資の場合、複利の影響で大きな金額差となります。

このため、上記で解説をした3つの手数料

- 信託報酬

- 購入手数料

- 信託財産留保額

について、購入前に確認することが大切です。

上記を踏まえて「買ってはいけない投資信託」を深掘りしていきます。

「買ってはいけない投資信託」5つの特徴を解説

買ってはいけない投資信託は以下の通りです。

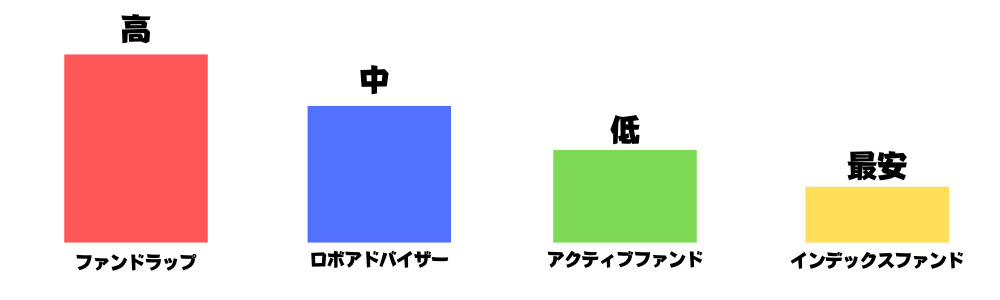

特徴①「毎月分配型」投資信託

「毎月分配型」投資信託は月1回分配金を受け取ることが可能です。

| 普通分配金 | 投資信託の元本の運用により生じた収益から支払い |

|---|---|

| 特別分配金 | 投資した元本の一部払戻しにより支払い |

分配金は事業により生じた利益から支払われるのが正しい運用です。

但し、毎月分配型投資信託のほとんどが「特別分配金での支払い」となります。

特別分配金は、自身の資産を取り崩し分配を行っており正しい状態ではありません。

別名「たこ足配当」とも呼ばれる

高い分配金で投資家を集めるも、資産の一部を売却し受け取っている状態

結果、投資商品の基準価額は右肩下がりとなり大きな損失を被ることになります。

また、毎月分配型は高額な手数料を取られることが多く、購入するのはおすすめできません。

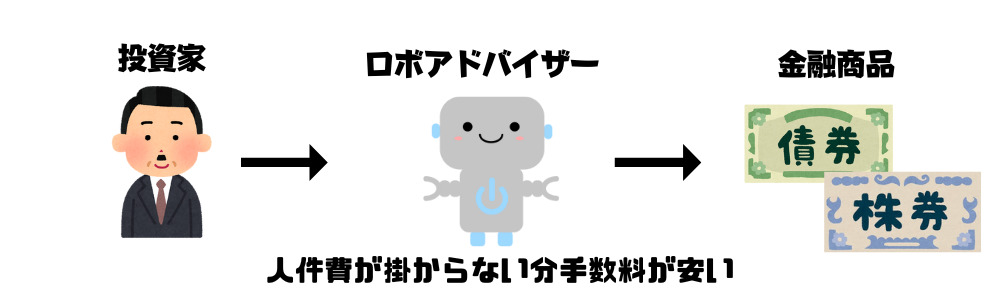

特徴②ロボアドバイザー

「AIが自動投資」をテーマに現在多くの顧客を集めているサービスです。

- AIが自動投資

- あなたに最適なポートフォリオを提案

- 最適な配分で自動積立

投資商品を選ぶことなく資産形成が可能なサービスと言えるでしょう。

投資未経験者を中心に利用者が拡大していますが、仲介マージンには注意が必要です。

※以下、全米株式ETF「VTI」を購入

| 経費率 | |

| ロボアドバイザー | 年1%+0.03%=1.03% |

| 自分で投資 | 年0.03% |

上記でも解説した通り、「1%」の手数料は長期で見ると大きな影響となります。

投資信託は1度自動注文設定をすれば後は何もすることがなく、高い仲介マージンを支払ってサービスを活用する必要はありません。

紹介料を目的にロボアドバイザーを訴求するメディアも少なくない

気になる方は以下記事もチェックしながら「自身には本当に必要なサービスか?」を確認してみましょう。

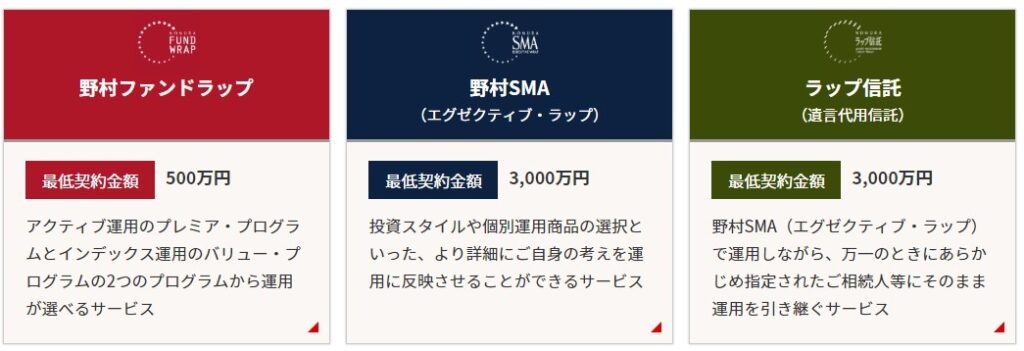

特徴③ファンドラップ

ファンドラップは証券会社が、投資家に対してにアドバイスや商品選定を行うサービス。

野村証券を例にとると、500万円以上から使えるサービスでありターゲットは「富裕層」と言えるでしょう。

富裕層向けサービスと聞くと「高品質のサービスが受けられる」と勘違いをする方もいますが注意が必要です。

買ってはいけない理由は以下の通り

- 高額は購入手数料が必要

- 系列会社の投資商品を優先される

- 手数料を目的とした不要な回転売買の可能性

また、購入手数料を目的とした不要な回転売買も問題視されています。

結論、「投資商品は自身で勉強し購入する」がベストな選択。

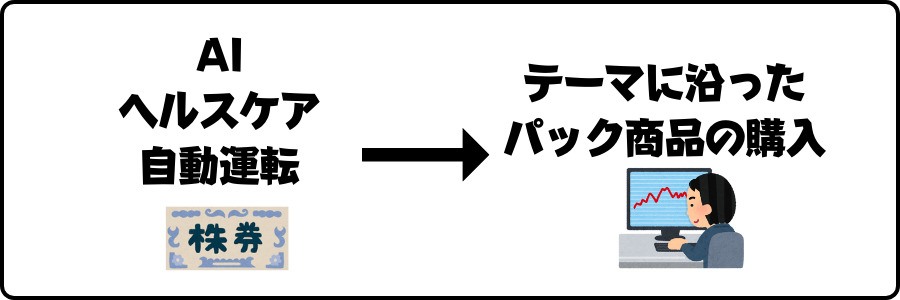

特徴④テーマ型投資信託

テーマ型投資信託とは「特定の分野に特化した銘柄を集めた投資商品」です。

- ESG銘柄

- AI銘柄

- 非接触型ビジネス銘柄

など、人気のセクターに集中して投資をすることができます。

但し、「手数料が高い」、「好調なセクターは変化する」ため、テーマ型投資信託の購入もおすすめできません。

上記で例として記載した「非接触型ビジネス」の手数料は以下の通り

高額な手数料も課題と言えるでしょう。

また、セクターの好不調は毎年変動するため特定のセクターに集中している場合分散性が弱くリスクが高まります。

投資信託に求められるのは「リスク分散」であり、特定のセクターに集中して投資を行うテーマ型はおすすめできません。

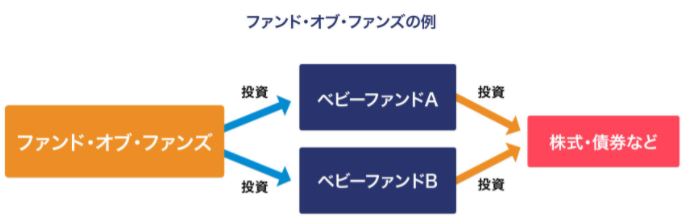

特徴⑤ファンドオブファンズ

ファンド・オブ・ファンズとは、複数の投資信託を組み入れる投資信託。

複数の投資信託を購入し「分散性」、「安定性」を高めることが狙いです。

また、投資のプロが投資商品を選定することも人気の理由と言えるでしょう。

但し、ファンド・オブ・ファンズの問題点は「二重手数料」、「投資先が分かりづらい」という点にあります。

ファンド・オブ・ファンズ側の運営手数料はもちろん、ベビーファンドへの手数料が必要

このため、二重で高い手数料を支払う必要があるため購入はおすすめできません。

「投資信託を購入」気を付けるべき3つの注意点

投資信託を購入する際の注意点は以下の通りです。

- 店頭窓口に近づかない

- 購入手数料が不要な投資信託を選ぶ

- シンプルな投資商品を選択する

注意点①店頭窓口には近づかない

窓口を保有する総合証券は「人件費」、「店舗運営費用」など事業をする上でコストが掛かっています。

このため、必然的に販売側にメリットがある投資商品の勧誘が行われることも少なくありません。

銀行、証券会社各支店では「今月の強化商品」が決められる

指定商品の営業が強化されるため、必ずしもあなたに合った投資商品が案内されているわけではない

詳しくは以下記事で注意点を解説しています。

注意点②購入手数料が不要な投資信託を選ぶ

理想的な投資信託は以下の通り

- 信託報酬:0.2%/年以下

- 購入手数料:不要

- 信託財産留保額:不要

楽天証券の場合、見るべきポイントは以下の通りです。

投資信託を購入する際は「信託報酬が0.2%以下/年」という点を意識して、選ぶようにしましょう。

気になる商品あれば、目論見書の投資先や分散性などもチェックが必要です。

注意点③シンプルな投資商品を選択する

シンプルな投資商品である

- S&P500

- 全米株式

- TOPIX

など、特定の指数に連動する分かりやすい投資商品の選択がおすすめです。

目論見書を見て「よく分からない」と感じたら、購入するべき投資信託ではありません。

投資信託を購入する方に伝えたい4つの対策

投資信託を購入する際の対策は以下の通りです。

- 最低限投資の勉強をする

- 迷ったら以下投資信託を購入する

- 余裕資金で投資をする

- クレジットカード積立も検討しよう

対策①最低限投資の勉強をする

投資の勉強を行い、金融リテラシーアップは必要不可欠です。

知識がないため、販売者の言いなりになり不要な仲介マージンを支払うことになります。

- 購入するべき投資信託は?

- 投資信託の出口戦略は?

- インデックス投資に必要なマインドは?

など、SNSや投資本を活用して勉強を行いましょう。

対策②迷ったら以下投資信託を購入する

投資信託に悩んだら以下基準を元に購入しましょう。

| 証券会社 | ネット証券 |

|---|---|

| 手数料 | 0.2%以下/年 |

| ファンド | インデックスファンドから選択する |

| おすすめ 投資信託 |

eMAXIS Slim 先進国イデックスファンド eMAXIS Slim 全世界株式(オール・カントリー) eMAXIS Slim 米国株式(S&P500) |

上記おすすめ投資信託は、信託報酬0.2%/年以下の超低コストのインデックスファンドです。

「購入手数料」、「信託財産留保額」も一切掛かりません。

対策③余裕資金で投資をする

投資信託で安定した利益を上げるには長期投資が前提となります。

長期投資の場合、定期的に大きな暴落が発生します。

このため、余裕資金で投資を行うよう貯金と投資の比率は意識しておきましょう。

貯金と投資のバランス考える上で大切なポイントは以下3点。

- 年齢

- 家族構成

- 職業

詳しくは以下記事で最適な割合について解説しています。

対策④クレジットカード積立も検討しよう

投資信託はクレカ積立をすることで、1%以上のポイント還元を受けることができます。

例:「マネックス証券」はマネックスカードを利用することで1.1%の還元

還元率1%と聞くと「あまり意味がないな」と感じる方もいますが、長期的にみると大きな効果があります。

| 期間 | ポイント数 |

|---|---|

| 1ヵ月 | 550ポイント |

| 1年 | 6,600ポイント |

| 5年 | 33,000ポイント |

| 10年 | 66,000ポイント |

やることは現金からクレジットカードに変更するだけなので、まだ実施していない方はクレカ積立を検討してみましょう。

買ってはいけない投資信託【まとめ】

本記事では、「買ってはいけない投資信託」をテーマに見分け方と特徴を解説しました。

買ってはいけない投資信託の特徴は以下の通り

国内に6,000本以上の投資信託が存在すると言われています。

中には、販売者側に有利な高手数料の投資商品も少なくありません。

投資信託を選ぶポイントは

- ネット証券で購入する

- 不要な仲介マージンを支払わない

- 信託報酬年0.2%以下のインデックスファンドを選択する

という点を意識して投資商品を選ぶようにしましょう。

以上、「買ってはいけない投資信託」まとめでした。

【関連記事】「買ってはいけない高配当株」をテーマに解説しています。

【関連記事】人気の投資信託「S&P500」について解説しています。

【関連記事】投資信託やめとけ!をテーマにデメリットと対策を解説しています。