本記事では「外貨預金」をテーマにメリット、デメリットを解説します。

外貨預金の中には、年30%を超える短期定期預金も存在。

日本円の普通預金金利0.001%と比較すると魅力的な利回りであり、外貨預金を始める方も少なくありません。

但し外貨預金には、「手数料」、「為替リスク」などデメリットがあるため正しく注意点を理解しておきましょう。

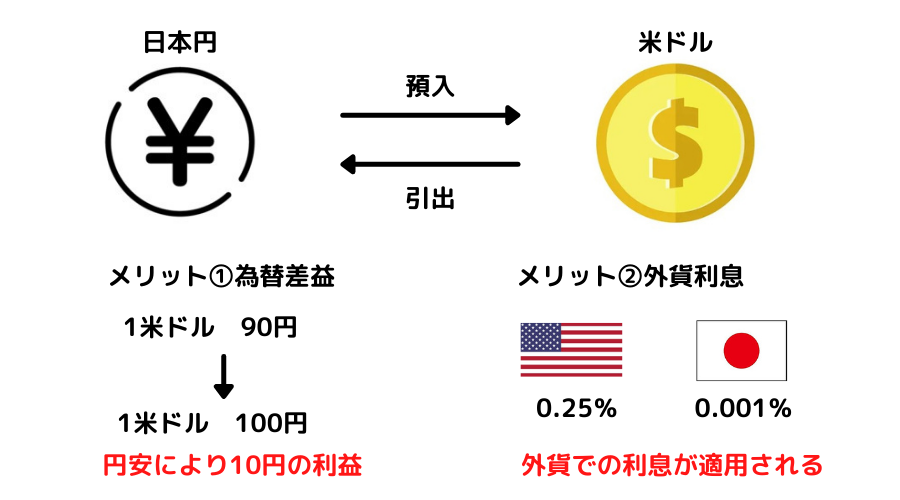

①外貨預金は「為替差益」、「外貨利息」を狙う

②インフレ対策にも最適

③但し「高い手数料」、「為替リスク」が課題

④分かりづらいキャンペーン表記に注意する

⑤ネット銀行の活用も検討しよう

【基本】外貨預金とは?

まずは、外貨預金の基本をチェックしていきましょう。

外貨預金とは、日本円ではなく外国通貨を預金することを言います。

- 米ドル

- ユーロ

- 英ポンド

日本円と比較して外国通貨の方が高い金利を受け取れるのが一般的です。

外貨預金の適用利率は、その通貨を発行している国の金利水準に応じて決定。

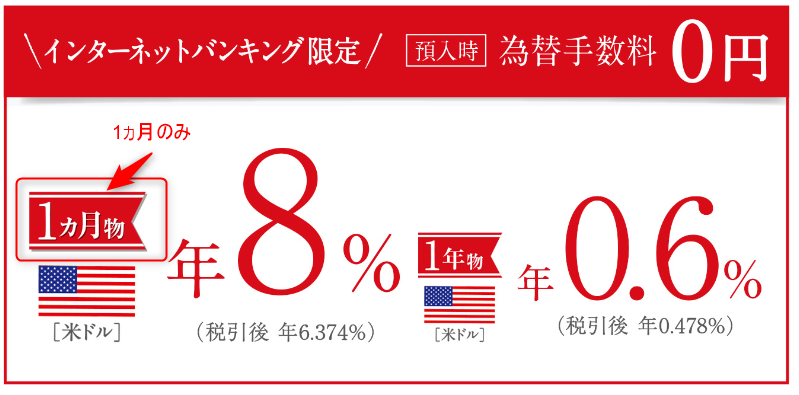

以下、三菱UFJ銀行の米ドル外貨預金では1ヵ月物「年8%」の高利回りキャンペーンが行われています。

三菱UFJ銀行より引用

三菱UFJ銀行より引用

メガバンクの普通預金金利は「0.001%/年」と超低金利の現在、外貨預金の利回りは魅力と言えるでしょう。

「外貨預金」メリット

外貨預金のメリットは以下の通りです。

- インフレ対策に繋がる

- 高い金利を受けとれる

順番に解説します。

メリット①インフレ対策に繋がる

外貨を保有することはインフレ対策に最適です。

日本円は元本保証である一方、インフレにより価値が目減りする可能性があります。

実例として以下公務員の給与推移をチェックしましょう。

公務員の給料推移を見て分かるように、インフレにより現金の価値は50年で大きく下落。

このため、日本円しか保有していない場合インフレにより価値棄損のリスクがあります。

また、円安による価値の減少もリスクと言えるでしょう。

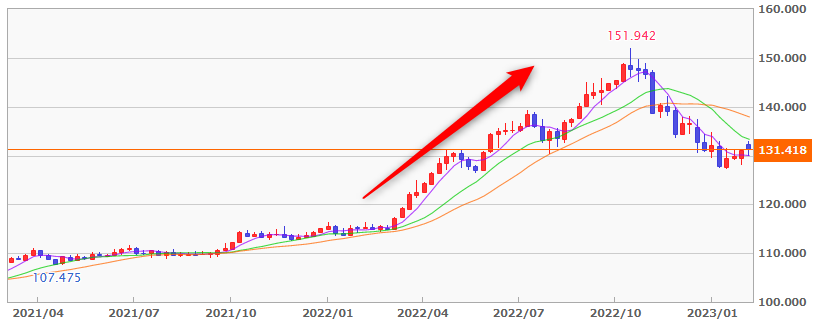

2022年は一時151円台まで急激な円安となった

世界的に見ると日本円の価値は大きく下落している

このため、外貨預金を行うことでインフレ対策に繋がるのは強みです。

メリット②高い金利を受けとれる

外貨預金は、日本円と比較して高い金利を受け取ることができます。

以下、世界の政策金利表(2024年2月時点)

引用:

引用:「トルコ、南アフリカ、ブラジル」など高金利通貨として有名であり、1ヵ月物の場合年30%を超える利回りを提示する銀行も少なくありません。

こんな魅力のある外貨預金ですが、おすすめできないデメリットがあります。

「外貨預金はやめとけ!」おすすめしない5つのデメリット

外貨預金のデメリットは以下の通りです。

デメリット①為替手数料が必要

外貨預金には、通貨を変更する際「為替手数料」が必要です。

大手銀行窓口の米ドル為替手数料は以下の通り

| 三菱UFJ | 片道1円 |

|---|---|

| 三井住友 | 片道1円 |

| みずほ銀行 | 片道1円 |

つまり、1ドル100円のレートで米ドルを交換した場合、購入した時点で99円になります。

「日本円→米ドル」だけでなく「米ドル→日本円」に戻す必要があるため、往復で手数料が必要になる点は注意(上記の場合2円)

引用:三菱UFJ米ドル利回り

上記、三菱UFJ銀行の1年物米ドル利回りは年0.6%。

つまり、1年後為替の変動が無かった場合、手数料分の損失をカバーすることができません。

銀行窓口で外貨預金をしている投資家の中には、この事実に気づいていない方もいるため注意が必要です。

デメリット②利息分は税金が必要

外貨預金で得られた利息には税金が掛かります。

このため、為替手数料だけでなく税金を加味して「本当にお得なのか?」を確認する必要があります。

また、為替差益で発生した利益は確定申告が必要です。

例:外貨預金で日本円100万円を米ドルに預け入れた場合

- 預金時レート:1ドル 100円

- 払戻時レート:1ドル 125円

利益は25万円(別途、為替手数料が必要)

会社員の方は、給与所得・退職所得以外の所得合計額が「20万円以上」の場合、確定申告を忘れずに行いましょう。

デメリット③為替リスクがある

為替取引におけるボラティリティ(変動率)の高さには注意が必要です。

2015年~2024年の期間で見ても

- 2016年:98.798円

- 2022年:151.948円

と大きなボラティリティとなっています。

このため、年1%の金利を目的に外貨預金を購入したが「円高の影響によるマイナスになった・・・」ということも考えられます。

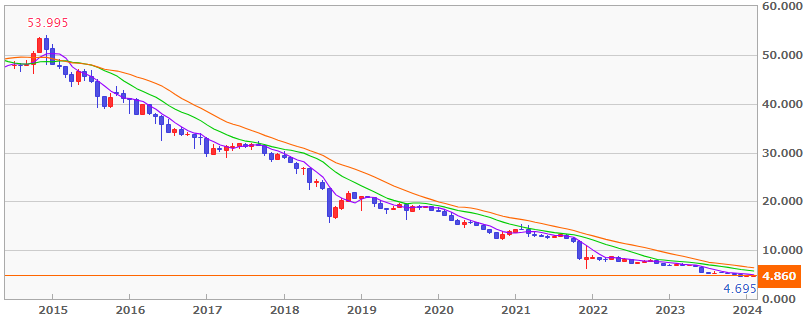

特に、高金利通貨への投資は更にリスクが高く注意が必要です。

以下、トルコリラ円10年チャート

トルコリラ/円10年チャート

トルコリラ/円10年チャート

長期に渡り円高のチャートとなっています。

このため、高い金利だけを見て高金利通貨へ投資をするのは注意しましょう。

デメリット④預金保険制度は非対応

外貨預金は投資であるため、預金保険制度(ペイオフ)には非対応です。

日本円の場合、万が一銀行が破綻した場合も「1,000万円+利息」までは保証されます。

メガバンクであれば大きなリスクではありませんが、デメリットの1つとして認識しておきましょう。

デメリット⑤分かりづらいキャンペーン表記

一部利用者には分かりづらいキャンペーン表記の物が散見されるため注意をしましょう。

以下の例でみると、米ドル外貨預金で年8%受け取れることが強調されています。

このため、1ヵ月当たり0.6%程度の利率を受け取ることになります。

- 為替手数料が往復かかる

- 1ヵ月物であるため利回りは少ない

- 為替はリスクが高く元本を下回る可能性がある

などの、デメリットを正しく理解した上で投資を検討しましょう。

「外貨預金を検討されている方へ」具体的4つの対策

外貨預金はリスク分散の点で活用価値あります。

そこで、外貨預金を検討されている方に向けて具体的対策を解説します。

対策①ネット銀行を活用する

外貨預金で手数料を抑えたい方は、ネット銀行を活用しましょう。

ネット証券米ドル為替手数料は以下の通り

| 住信SBIネット銀行 | 片道0.06円 |

|---|---|

| PayPay銀行 | 片道0.05円 |

| じぶん銀行 | 片道0.25円 (払戻時のみ) |

| 楽天銀行 | 片道0.25円 |

| ソニー銀行 | 片道0.15円 |

大手銀行窓口の「片道1円」と比較して大きく手数料を抑えることができます。

おすすめとしては、「SBI証券+住信SBIネット銀行」の連携が手数料として最安です。

詳細は公式サイトをどうぞ

➤SBI証券公式ホームページ

対策②米国債券を活用する

外貨預金を検討している方は米国債券の活用もおすすめです。

債券は格付けによって信用度が異なります。

| AAA | 債務を履行する能力が極めて高い |

|---|---|

| AA | 債務を履行する能力が非常に高い |

| A | 上位2つに比べて、経済環境の影響を受けやすい |

| BBB | 債務履行能力は十分だが、経済環境の悪化の影響を受けやすい |

| BB | 経済環境の悪化の場合に、債務履行能力が不十分になるリスク有り |

| B | 経済環境の悪化で、債務履行能力が不十分となる可能性が高い |

| CCC | 債務不履行となる可能性を持ち、債務履行能力は財務経済状況に依存 |

| CC | 債務不履行となる可能性が非常に高い |

| C | 現在、破産法に基づく申請中だが、債務に基づく支払いは継続中 |

| D | 債務不履行に陥っている |

一般的に「BBB以上」が投資適格格付けとされ、債務不履行リスクが低く信用度が高い債券となります。

このため、信用格付け高い債券で構成されている米国債券ETFを購入することでインフレ対策を行うことができます。

米国債券ETF「AGG」、「BND」

※スマホの方はスライドできます

| ティッカー | AGG | BND |

| 運用会社 | ブラックロック | バンガード |

| ベンチマーク | バークレイズ米国 総合インデックス |

バークレイズ米国総合 浮動調整インデックス |

| 設定日 | 2003年9月22日 | 2007年4月3日 |

| 組入銘柄数 | 約7,600銘柄 | 約9,100銘柄 |

| 純資産総額 | 1,016億ドル (2024年2月) |

1,047億ドル (2024年2月) |

| 配当利回り | 3.32% |

3.26% |

| 経費率 | 0.03% | 0.03% |

| 配当スケジュール | 毎月 | 毎月 |

| 最新株価 | こちらをクリック | こちらをクリック |

組入銘柄数も7,000以上と多く、経費率も0.03%と低コストで運用することが可能です。

利回りとしても「年3%前後」と高い利回りを受け取ることができます。

AGG、BNDの特徴や違いについて以下記事で詳しく解説しています。

対策③不動産クラウドファンディングを活用する

不動産は現物資産であるため、インフレ対策に強い傾向にあります。

但し、不動産投資は魅力があるも、

- 物件の選定が素人には難しい

- 詐欺に合う可能性がある

- 物件を売るのに時間が掛かる(または売れない)

など、優良物件を一般投資家が購入するのは簡単なことではありません。

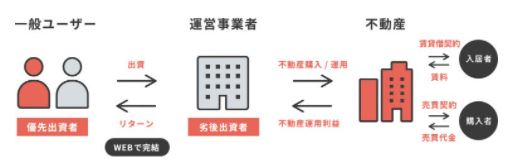

そこでおすすめなのが「不動産クラウドファンディング」の活用。

不動産クラウドファンディングとは、インターネット上で出資者を募集し、運営会社が不動産事業を行います。

- 1万円から投資が可能

- 不動産に関する管理は一切不要

- 優先劣後構造で 投資家を保護

など、都心のマンションやアパートに複数の投資家と一緒に出資をすることができます。

数億を超える都心の物件に手軽に投資をすることは困難であるため、サービスを活用した投資を検討してみるのも有効です。

筆者は実際に「COZUCHI」を通して投資を行っています。

直近の募集物件も掲載されているので、気になる方はホームページをチェックしてみましょう。

(公式)COZUCHI公式サイト

COZUCHIの魅力については以下記事で詳しく解説しています。

対策④投資信託を購入する

外貨預金でリスクを取るのであれば、シンプルに投資信託の購入もおすすめです。

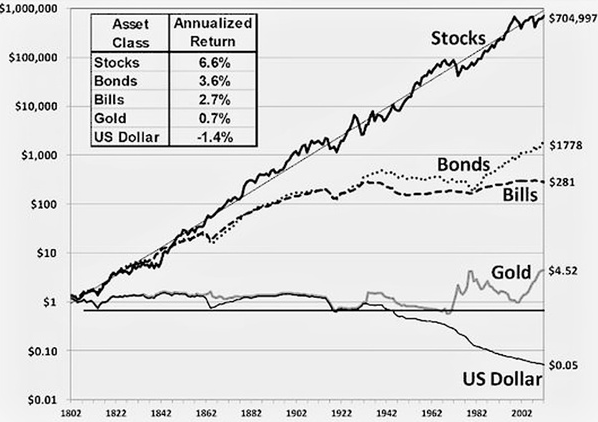

以下グラフは、1802年に1ドルを、「株式、長期国債、短期国債、金、現金」のまま保有した場合、「200年後それぞれいくらになっているか?」をグラフにしたものです。

200年後の結果は以下の通り

- 株式:700,000倍

- 長期国債:1,800倍

- 短期国債:280倍

- 金:4.5倍

- 現金:0.05倍

現金の価値はインフレにより大きく減少。

一方、株式は200年の歴史でも右肩上がりのチャートを形成しています。

現在、現金しか保有していない方はインフレによる隠れたリスクがあるため注意をしておきましょう。

詳しくは以下記事で「投資をしないリスク」について解説しています。

外貨預金おすすめしない【まとめ】

本記事では「外貨預金」をテーマにおすすめしないデメリットと具体的対策を解説しました。

外貨預金はインフレ対策に有効です。

但し、銀行窓口では為替手数料が高いため注意をしましょう。

外貨預金を検討中の方は「ネット銀行」を使い手数料を抑えて取引することをおすすめします。

また、高金利通貨はリスクが高い投資先となるため、利回りだけを見た投資は危険です。

以上、外貨預金おすすめしない理由まとめでした。

【関連記事】「純金積立おすすめしない」をテーマに注意点を解説しています。

【関連記事】買ってはいけない投資信託をテーマに注意点を解説しています。

【関連記事】買ってはいけない投資信託をテーマに具体的投資商品を紹介しています。