本記事では「40代からお金持ち」をテーマに具体的な方法を3STEPで解説します。

40代にもなると将来のための老後資産を意識する方が増加。

一方、「老後2,000万円問題」という言葉に不安を持っているも、上手く貯蓄が出来ていない方は少なくないでしょう。

必要なお金は人それぞれですが、誰しも老後の生活を安心して暮らしたいと考えるのは当然です。

40代は老後までの期間を考えると、決して余裕がある年齢とは言えません。

このため、中央値を理解し不安を覚えた方は、早期から行動を開始することが大切です。

40代平均貯蓄額

40代の平均貯蓄額は以下の通りです。

| 平均値 | 中央値 | |

| 単身世帯 | 818万円 | 92万円 |

| 2人以上世帯 | 916万円 | 300万円 |

参照①:家計の金融行動に関する世論調査[単身世帯調査]

参照②:家計の金融行動に関する世論調査[二人以上世帯調査]

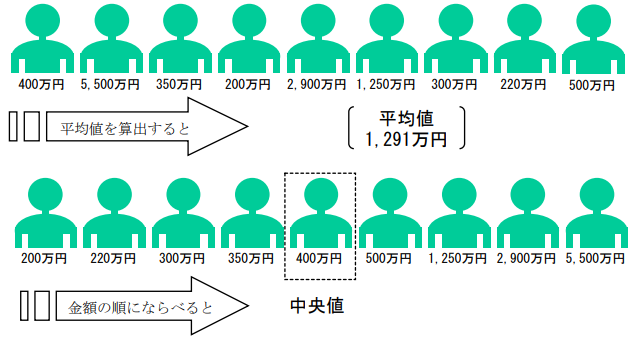

平均値は少数の高額資産保有世帯によって大きく引き上げられることがある

このため、中央値の方が実世帯のリアルな資産額と言える

中央値に対して資産額が下回る方であれば、早期から支出入の改善が必要と言えるでしょう。

40代の中央値:単身世帯92万円、2人以上世帯300万円

40代「単身世帯」貯蓄額割合

続いて、40代単身世帯の貯蓄額割合をチェックしてみましょう。

| 金融資産額 | 割合 |

| 金融資産非保有 | 35.7% |

| 100万円未満 | 13.4% |

| 100‐200万円未満 | 7.2% |

| 200‐300万円未満 | 4.7% |

| 300‐400万円未満 | 3.1% |

| 400‐500万円未満 | 2.8% |

| 500‐700万円未満 | 4.7% |

| 700‐1,000万円未満 | 5.0% |

| 1,000‐1,500万円未満 | 6.1% |

| 1,500‐2,000万円未満 | 4.5% |

| 2,000‐3,000万円未満 | 3.9% |

| 3,000万円以上 | 5.8% |

| 無回答 | 3.1% |

40代の単身世帯では貯金をしていない方が「35.7%」いる状況です。

100万未満まで含めると合計49.1%と約2人に1人が資産額100万以下

単身世帯では多くの世帯で貯蓄に苦労している現状が見られる

40代「2人以上世帯」貯蓄額割合

続いて、2人以上世帯の貯蓄額割合は以下の通りです。

| 金融資産額 | 割合 |

| 金融資産非保有 | 24.8% |

| 100万円未満 | 9.4% |

| 100‐200万円未満 | 7.5% |

| 200‐300万円未満 | 6.2% |

| 300‐400万円未満 | 4.6% |

| 400‐500万円未満 | 3.9% |

| 500‐700万円未満 | 9.2% |

| 700‐1,000万円未満 | 6.7% |

| 1,000‐1,500万円未満 | 8.5% |

| 1,500‐2,000万円未満 | 4.8% |

| 2,000‐3,000万円未満 | 5.8% |

| 3,000万円以上 | 4.8% |

| 無回答 | 3.7% |

2人以上世帯でも金融資産非保有が「24.8%」見られます。

子育てにおける教育資金の増加など、40代世帯の多くの家庭で貯蓄に苦労しているのが現状と言えるでしょう。

約10%の世帯では金融資産2,000万円以上と、40代では安定した貯蓄が出来ている世帯も少なくない

お金持ちの定義は人それぞれ

野村総合研究所発表マーケット分類は以下の通りです。

野村総合研究所より引用

野村総合研究所より引用

富裕層をお金持ちと考える場合、金融資産1億円以上が対象となります。

「老後2000万円問題」の解決を基準におけばアッパーマス層(3,000万円以上)保有で達成です。

または、不動産や土地、配当収入などで生活している資産家をイメージする方も存在。

このため、本記事で解説する「お金持ち」についてはあなたの定義に合わせて考えるようにしましょう。

いずれにしても、40代の中央値(単身世帯92万円、2人以上世帯300万円)ではお金持ちとは呼べず対策が必要である

40代からお金持ちになる方法とは?│3STEPで解説

40代からお金持ちになる方法はシンプルです。

①支出を減らす

固定費を中心とした支出を減らすことから、まずは始めてみましょう。

- サブスクの見直し

- 格安Simの利用

- 保険の見直し

など、ついつい先送りにしてしまう固定費を一度見直せば長期で見て大きな効果があります。

一方、「クーラーを使用しない」、「スーパーを数件周る」などストレスの貯まる節約は継続性がありません。

このため、支出を減らす場合ストレス無く対応できる項目から始めるのが良いでしょう。

(おすすめ)簡単家計診断「オカネコ」

オカネコは、簡単な質問に答えるだけであなたの家計状況を診断する無料ツール。

LINEとの連動が可能で、手軽に家計診断を行うことができます。

個人情報非公開かつ匿名で利用が可能。

質問内容から家計状況はもちろん、境遇の近いユーザーとの比較もできます。

診断終了後、ファイナルシャルプランナーより複数のコメントが届くため必要に応じて相談するのも良いでしょう。

②収入を増やす

支出の抑制と合わせて、収入アップを目指すことが大切です。

- 資格を取得する

- 英語を勉強する

- 転職をする

など、現在の仕事で収入アップを狙うのはもちろん、環境を変えて労働収入を上げるのも良いでしょう。

特に転職に成功すれば、再現性高く収入増が狙えるため挑戦してみるのもおすすめです。

すぐに転職をする予定が無い方であっても、「どんな求人があるのか?」、「自身の状況でどの年収が狙えるのか?」など情報収集をするのが良いでしょう。

まずは転職支援実績No.1注1である「リクルートエージェント」に自身の情報を登録し、非公開求人をチェックしてみるのが大切です。

※注1:厚生労働省「人材サービス総合サイト」における、有料職業紹介

「4か月以上有期および無期」の就職者数(2025年度実績)2

(参考)リクルートエージェント公式サイト

③余裕資金で投資を行う

普通預金金利が「年0.002%」の現在、貯蓄だけでお金持ちになるのは簡単ではありません。

現金はインフレリスクに弱く、貯蓄だけをしていては将来的に目減りしたお金を受け取ることになる

但し、投資と言っても「銘柄選定」や「購入タイミング」など判断するのは難しいと感じる方も少なくないでしょう。

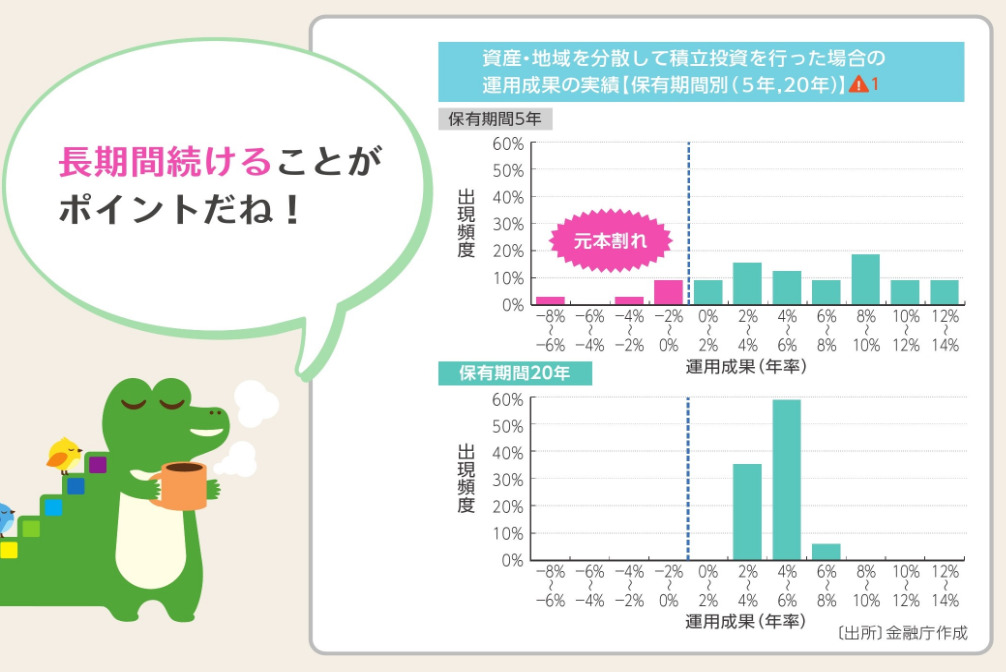

そこでおすすめなのが、金融庁が推奨する「長期、積立、分散投資」の活用。

手数料が割安なインデックスファンドを余裕資金で購入するのがおすすめです。

(参考)20年間継続保有で年4~6%程度のリターンが期待できる

引用:金融庁

引用:金融庁

固定費を削減したお金を活用して、まずはインデックス投資を始めるのが良いでしょう。

投資資金×投資期間別シミュレーション

インデックス投資を実際に始めた場合の老後資産状況は以下の通りです。

運用リターン:年5%

投資期間:5年、10年、15年、20年

投資資金(月間):1万円、3万円、5万円、7万円、10万円

※スマホの方はスライドできます

| 投資資金 /投資期間 |

5年 | 10年 | 15年 | 20年 |

| 1万円/月 | 68万円 | 155万円 | 267万円 | 411万円 |

| 3万円/月 | 204万円 | 466万円 | 802万円 | 1,233万円 |

| 5万円/月 | 340万円 | 776万円 | 1,336万円 | 2,055万円 |

| 7万円/月 | 476万円 | 1,087万円 | 1,871万円 | 2,877万円 |

| 10万円/月 | 680万円 | 1,553万円 | 2,673万円 | 4,110万円 |

積立投資は投資期間が長くなるにつれて、複利により資産を拡大させることができます。

一方、40代から60歳までの投資を仮定した場合、最大でも20年の投資期間です。

このため、将来の老後資産を確保するためには1日でも早く生活の見直しと積立投資を始めることが大切と言えるでしょう。

自身が求める資産額を元に投資期間と投資額を決定しよう

40代からお金持ちになる4つの対策

40代からお金持ちを目指す場合、以下4つの対策を行うようにしましょう。

①家計簿アプリで支出入の確認

現状の問題点を把握するには、毎月の支出入をチェックするのが大切です。

「クレジットカード」、「現金」を確認して不要なサブスクや無駄な支出があれば積極的に改善を行おう

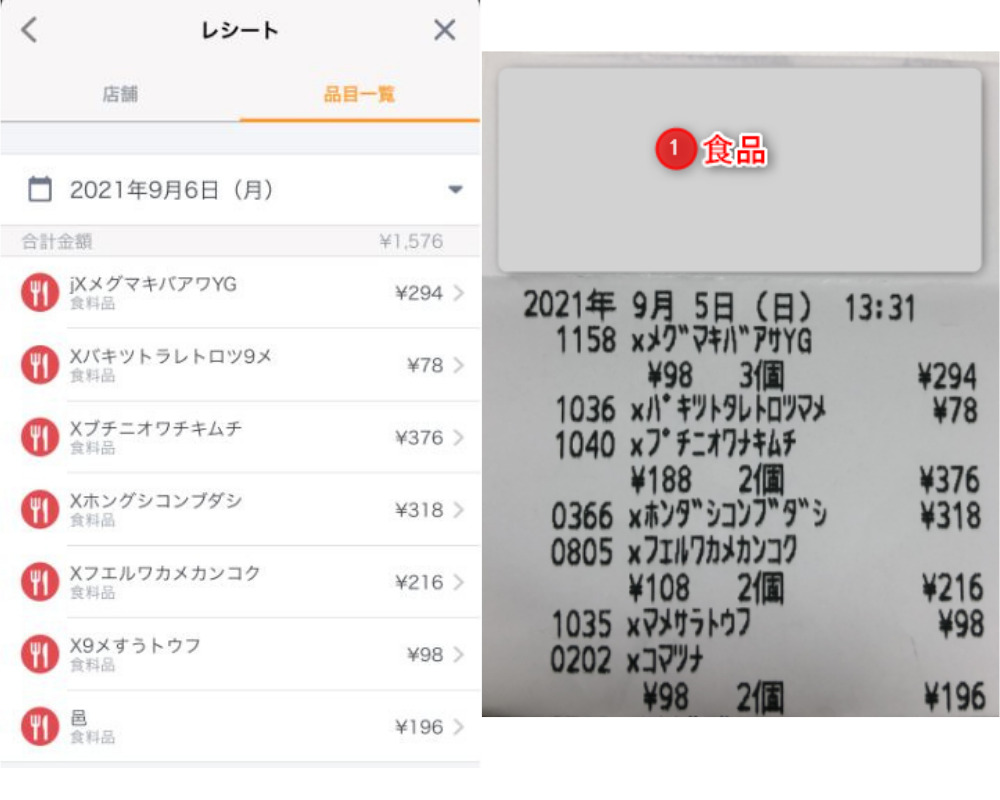

そこでおすすめなのが、家計簿アプリを活用した支出入管理。

無料アプリを利用して、自身のデータを取得しておくのがおすすめです。

例:マネーフォワードME

「マネーフォワードME」は利用者1,500万人超えの人気NO.1家計簿アプリ。

- レシート読み取り機能あり

- 2,572社の銀行、クレジットカードに連携可能

- 利用者数国内NO.1

マネーフォワードMEが人気の理由は、無料でレシート読み取り機能が利用できる点にあります。

読み取り機能を使えば、現金での支出も手軽に管理することが可能です。

以下、実際にマネーフォワードMEでレシートを読み取り

機能、操作性共に素晴らしい家計簿アプリのためまずは、普通預金、クレジットカードを紐付けしてみましょう。

②ライフプラン診断を活用

幸せな老後を送るには、将来必要な資金を準備することが必要です。

但し、「具体的にいくらお金を準備する必要があるのか?」と悩みを持つ方も少なくないでしょう。

「家族構成」、「教育方針」など様々であり、すべての方に最適なラインプランは存在しません。

そこでおすすめなのが無料で使えるライフプランシミュレーションの活用。

(参考)りそな銀行ライフプランシミュレーション

「自宅のリフォーム」、「車の買い替え」など細かな設定に対応。

本格的なシミュレーションを行いたい方におすすめです。

③現金と投資比率を意識

インデックス投資を継続させるには、余裕資金で投資をすることが大切です。

将来のための資産確保を意識するあまり、リスク許容度を超えた投資比率になるのはおすすめできません。

例:現金と投資比率を考える

| 年齢 | 株式 | 現金 |

| 20代 | 80% | 20% |

| 30代 | 70% | 30% |

| 40代 | 60% | 40% |

| 50代 | 50% | 50% |

| 60代 | 40% | 60% |

若年層ほど資金を稼ぐ期間が長くリスク度合いが高い

このため、年齢と現金比率を合わせる方法も検討しよう

一方、50代以降の方であれば現金比率にも意識する必要があります。

「自身のリスク許容度を超えていないか?」以下記事を参考にチェックしておきましょう。

④新NISAをフル活用

2024年より新NISAの制度が開始されています。

| つみたて投資 | 成長投資枠 | ||

| 投資枠 | 年間投資枠 | 合計360万円/年 | |

| 120万円/年 | 240万円/年 | ||

| 非課税保有限度額 (総枠) |

1,800万円(枠の再利用が可能) (成長投資枠は最大1,200万円まで保有可) |

||

| 投資期間 | 制度実施期間 | 2024年1月~ | |

| 口座開設・ 非課税期間 |

無期限(恒久化) | ||

| 制度の併用 | 同時併用可能 | ||

| 対象年齢 | 18歳以上 | ||

| 対象商品 | 投資信託 (現行積立NISA同様) |

上場株式・投資信託等 (一部例外あり) |

|

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 年間投資枠の拡大(最大年間360万円まで投資が可能)

- 非課税保有限度額は全体で1,800万円

- 枠の再利用が可能

年間360万円(成長枠240万円、つみたて枠120万円)までと以前の制度から投資枠が拡大しています。

また、投資期間が無期限など積立NISAのデメリットが改善。

一般的な個人投資家は、概ね非課税枠で投資が出来るため忘れずに活用するようにしましょう。

40代からお金持ちになる方法【まとめ】

本記事では「40代からお金持ちになる方法」をテーマに3STEPで解説しました。

40代からお金持ちになる方法は極めてシンプルです。

裏ワザのような方法はなく、余裕資金を活用して複利で運用できる金融商品を購入するのがおすすめです。

一方、労働期間を60歳と考えた場合40代という年齢は決して余裕がある期間ではありません。

このため、先送りにせず早期から生活改善~投資を始めることを検討しましょう。

以上、40代からお金持ちになる方法まとめでした。

【関連記事】40代アッパーマス層、準富裕層の割合を解説しています。

【関連記事】投資信託を100万円購入した場合の期待リターンを解説しています。

【関連記事】インデックス投資における失敗事例を解説しています。