本記事では「貯蓄と投資のバランス」をテーマに4つの考え方を解説します。

株式市場は定期的に大きな暴落が発生するため、貯蓄と投資のバランスが重要です。

ポートフォリオのすべてを株式にした場合、短期間で資産が半分になるリスクが存在。

このため、自身のリスク許容度に応じた貯金と投資のバランスを考える必要があると言えるでしょう。

但し、すべての方に最適なバランスは存在せず、年齢やリスク許容度によって異なります。

このため、本記事を参考に自身に合ったバランスを考えてみましょう。

「貯蓄と投資」のバランスを考える3つの重要性

貯蓄と投資のバランスを考える上で大切なポイントは以下の通りです。

①相場急落時「狼狽売り」の原因になる

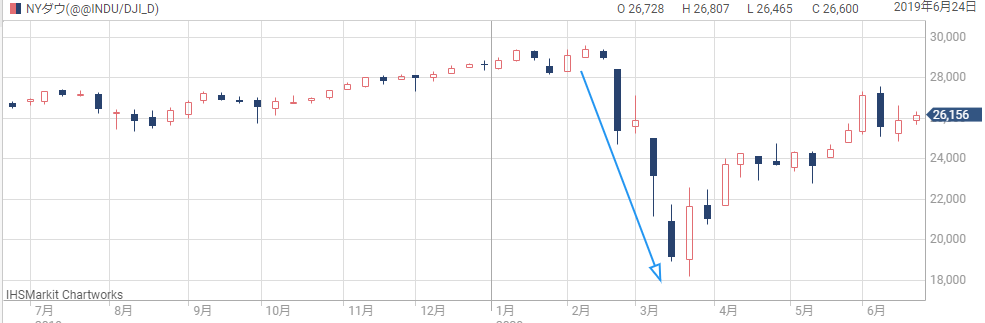

コロナショックでは1ヵ月あまりで株式市場が40%以上の暴落。

相場急落時多くの投資家は「まだまだ株価が下落するのでは・・・」と不安になるものです。

このため、リスク許容度を超えたポートフォリオでは落ち着いた対応を取ることができません。

元々、長期的な投資目線で購入したはずの投資信託も「ついつい狼狽売りしてしまった・・・」という方もいるのではないでしょうか。

②急な出費に対応できない

急な出費に対応できる余裕資金を残す必要があります。

- 家族がケガをした

- 業績不振で会社が倒産した

- 冠婚葬祭が重なった

など、生活していく上でまとまったお金が必要になるシーンも少なくありません。

高すぎる投資比率は緊急時対応ができず、借入による無駄な金利を支払っていては本末転倒です。

家族構成や職業など、個々の状況を加味して貯蓄と投資のバランスを考えましょう。

③株価下落時こそ買付のチャンス

市況全体が暴落している時こそ買い増しをするチャンスです。

世界的投資家「ウォーレン・バフェット氏」の言葉を引用すると以下の通り

我々がすべきことは単純だ。他人が強欲な時は臆病になり、他人が臆病な時に強欲になればいい

他の投資家が購入を控えている時こそ強欲に買付をする必要があります。

但し、現金を残していない場合投資ができずチャンスを得ることができません。

いつでも追加購入ができる投資資金を残しておきましょう。

「貯蓄と投資のバランス」考える際の4つの方法

貯蓄と投資を考える際、大切なポイントは以下4点です。

ポイント①「年齢」で比率を決める

年齢別でみる最適なバランスは以下の通り

| 年齢 | 株式 | 現金 |

| 20代 | 80% | 20% |

| 30代 | 70% | 30% |

| 40代 | 60% | 40% |

| 50代 | 50% | 50% |

| 60代 | 40% | 60% |

「年齢と現金比率」を合わせる方法

例:年齢40代=現金40%、株式60%、

年齢50代=現金50%、株式50%

若年層ほどリスク許容度が強いため投資比率を上げる考え方です。

逆に60代の方であれば、今後の老後生活に向けて安全資産への変更が求められます。

ポイント②家族構成から決める

続いて、家庭環境から投資比率を決めましょう。

- 独身か?

- 共働きか?片働きか?

- 子供はいるか?

| リスク許容度 | |

| 独身 | 高い |

| 共働き子供なし | 高い |

| 共働き子供あり | 普通 |

| 片働き子供なし | 普通 |

| 片働き子供あり | 低い~普通 |

子供の教育資金を加味して投資比率を決定する必要があります。

あわせて、年収によっても異なるため、日々の貯蓄状況も含め投資比率は決定しましょう。

リスク許容度が低い方であれば年齢+10%~20%(30歳であれば40~50%)の現金がおすすめです。

ポイント③生活防衛資金から決める

必要な生活防衛資金以外を投資する方法です。

この場合、職業により考え方が変わります。

| 生活防衛資金 | |

| 会社員 | 6~9ヶ月 |

| フリーランス(自営業) | 12~18ヶ月 |

会社員の場合、有給や休業補償などの制度を活用することで、万が一の時も生活費の補填をすることができます。

一方、自営業やフリーランスの場合、保証制度がないため注意が必要です。

会社員:180~270万の生活防衛資金

自営業:360万円以上の生活防衛資金

この資金以外は投資に回すというルールもおすすめです。

お笑い芸人兼投資家である厚切りジェイソン氏は、「生活費の3ヵ月以外は投資に回す」という投資方針を取っています。

参考になる考え方のため、以下記事も合わせてチェックしてみましょう。

(参考)「厚切りジェイソン流」おすすめ投資法を5STEPで解説【再現性あり】

ポイント④シンプルに半分投資する

シンプルに貯蓄50%、投資50%のバランスに調整する方法です。

| 投資 | 250万円(50%) |

| 貯金 | 250万円(50%) |

仮に、暴落により株式が「250万⇒150万」になった場合

| 投資 | 150万円(37.5%) |

| 貯金 | 250万円(62.5%) |

ルールにそって50:50の割合にリバランスすると以下の通り

| 株式 | 200万円(50%) |

| 貯金 | 200万円(50%) |

定期的にリバランスすることで、常に一定の割合で投資をすることができます。

「カウチポテトポートフォリオ」という名前が付けられており、投資比率に悩む方は活用してみましょう。

家計簿アプリ活用して投資比率をチェックしよう

株式市場は常に株価が変動しており、定期的にリバランスが必要です。

このため、自身の貯蓄と株式の比率を手軽にチェックできる家計簿アプリの活用が必要と言えるでしょう。

「マネーフォワードME」は利用率NO.1、利用者1,400万人超えの家計簿アプリです。

- 収入と支出の見える化

- 複数の銀行や証券会社の口座の一元化

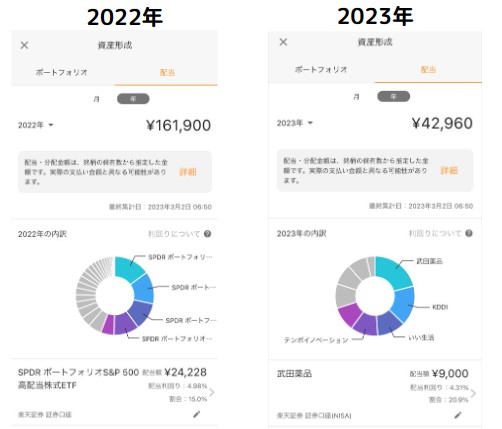

- 受け取った配当金を確認

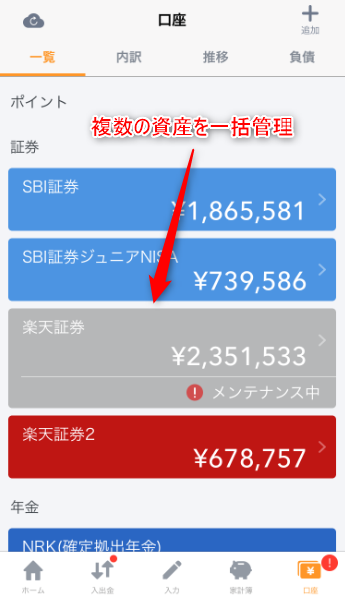

銀行や証券口座を連携すると、複数の資産を一括管理することができます。

また、マネーフォワードMEは配当金管理に特化した「アドバンスコース」を新設。

銘柄別の配当金額を手軽に管理できるのが魅力です。

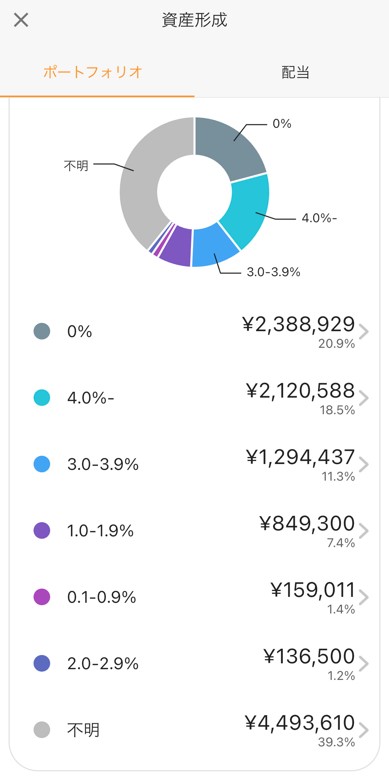

保有銘柄の配当利回り別比率もチェック可能。

但し、アドバンスコースは有料であるためまずは無料版で使用感をチェックするのがおすすめです。

貯金と投資の理想的なバランス【まとめ】

本記事では「貯金と投資の理想的なバランス」をテーマに4つの考え方を解説しました。

バランスの考え方は以下4点です。

理想的なバランスは人それぞれ異なります。

家庭環境や年齢だけでなく性格面も加味したバランスで投資をすることが大切です。

相場状況が好調な時はついつい投資比率を上げてしまう方が一定数いますが、暴落は定期的に発生します。

相場暴落時も、「ゆっくり熟睡ができるか?」という点も加味して、リスクを抑えた投資を行いましょう。

以上、貯蓄と投資のバランスまとめでした。

【関連記事】貯蓄と投資のバランスを管理できるアプリをまとめています。

【関連記事】株式投資の勉強方法を解説しています。

【関連記事】株の勉強に最適なシミュレーションアプリを解説しています。