本記事では「労働収入の限界」をテーマに労働収入におけるデメリットと対策を解説します。

収入には大きく分けて「労働収入」と「権利収入」の2種類が存在。

日本の全労働人口の内、会社員は8割を超えており労働収入を貰うのが一般的と言えます。

会社員は「固定された給与」、「社会的信用力」などメリットがある一方、給与の大幅増加が見込まれない点が課題です。

筆者も会社員として給与を得ている一人であり、労働収入を完全否定する記事ではありません。

但し、労働収入に依存する働き方は明確なデメリットが存在。

そこで、本記事では労働収入に依存する危険性と具体的な対策を深掘りしていきます。

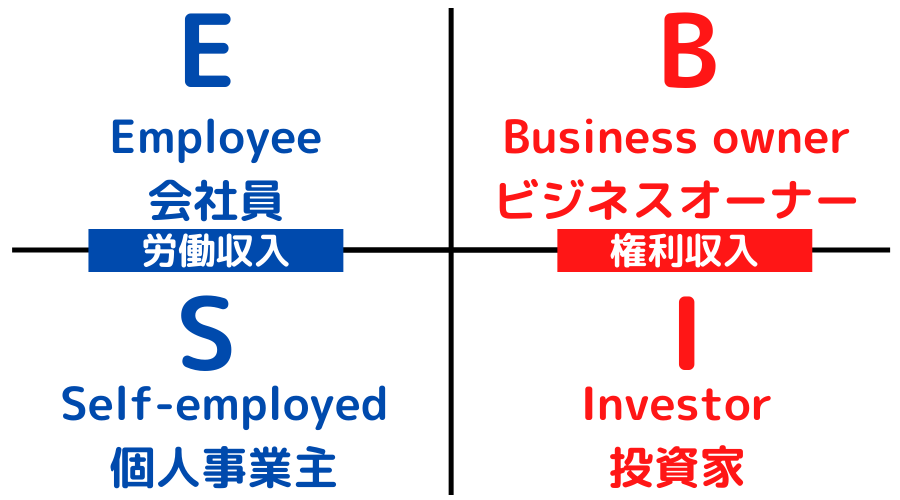

【まずは基本】キャッシュフロークワドラントを解説

まずは、基本としてロバート・キヨサキ氏著書「金持ち父さん、貧乏父さん」で解説されているキャッシュフロークワドラントを確認しましょう。

労働収入に依存することに対して、良い意味で危機感を感じさせてくれる良書です。

世の中における収入の得方を4つに分類した考え方

- E:会社員(Employee)

- S:個人事業主(Self-employed)

- B:ビジネスオーナー(Business owner)

- I:投資家(Investor)

以下で詳細を解説します。

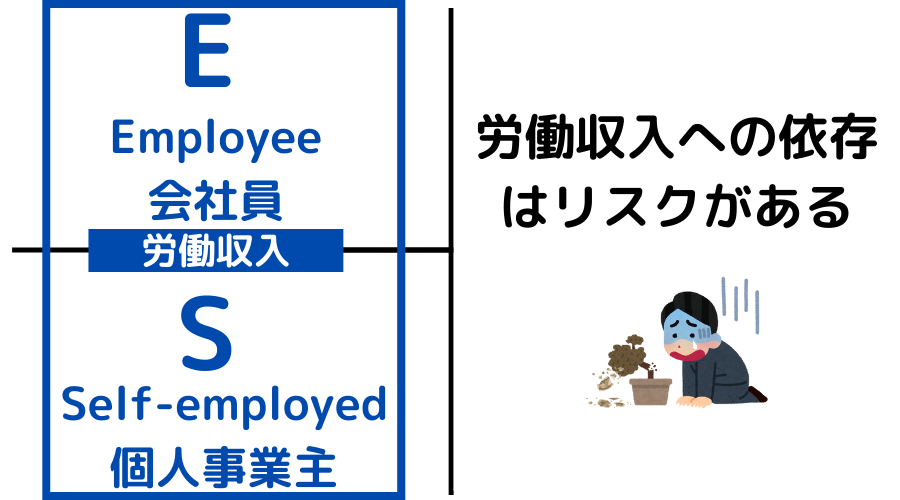

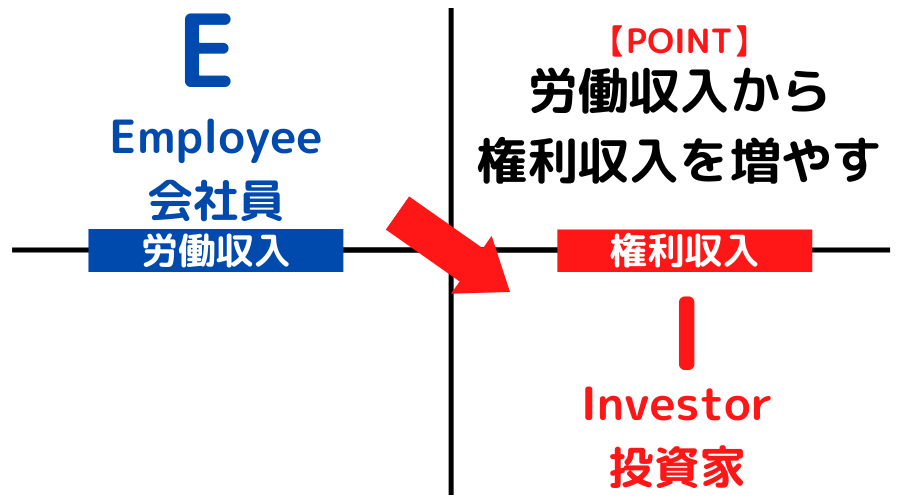

E:会社員(労働収入)

労働人口の8割は会社員に属します。

「一定の給与が貰える」、「社会的信用がある」など、会社員にはメリットがあると言えるでしょう。

一方、会社員が短期的に収入を増加させることは困難な現実があります。

また、仕事や人間関係、環境など労働者が選択することはできません。

S:個人事業主(労働収入)

売上から事業で使用した経費を差し引いたものが自身の収入となります。

事業がうまくいけば短期的に大きな収入を得ることができる点は、会社員にはない魅力と言えるでしょう。

但し、フリーランスも特定の企業と契約している場合が多く、会社への依存は少なからず存在します。

また、会社員のような安定性がなく自身が働けなくなった際、補償が少ない点が課題です。

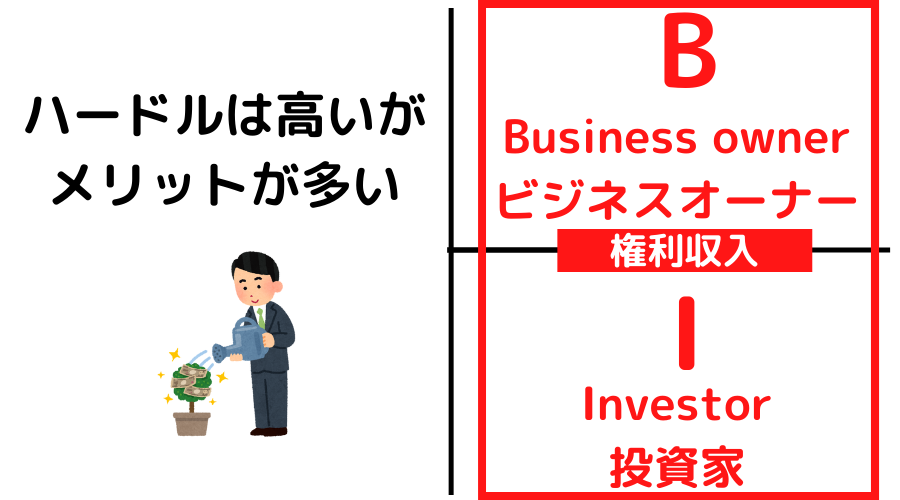

B:ビジネスオーナー(権利収入)

会社を経営するという高いハードルがある一方、従業員が売上と利益を生むため権利収入に区分けされます。

個人事業主と異なり、自身が働けなくなった場合も収益を生むことが出来る点は強みです。

お金を使って他者の時間を買うことができるのは、ビジネスオーナーのメリットと言えるでしょう。

一方、個人事業主同様にサラリーマンのような安定した収入が無い点は課題です。

I:投資家(権利収入)

- 不動産投資(賃貸収入)

- 株式投資(配当収入)

- 太陽光発電(売電収入)

など、投資家として収入を得る方法は様々です。

では、「なぜ労働収入には限界があるのか?」について深掘りします。

「労働収入には限界あり」注意するべき5つのデメリット

労働収入のデメリットは以下の通りです。

①収入には限界がある

会社員を中心とした労働収入は、一定の給与が貰えるという強みがあります。

但し、安定の代償として短期的に収入を倍増させることはできません。

また、時間は有限であり「残業代で稼ぐ」ことは健康面を考えるとおすすめできる行為ではないと言えるでしょう。

②税金が高い

会社員は節税する手段が限定的です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から 1,949,000円まで |

5% | 0円 |

| 1,950,000円から 3,299,000円まで |

10% | 97,500円 |

| 3,300,000円から 6,949,000円まで |

20% | 427,500円 |

| 6,950,000円から 8,999,000円まで |

23% | 636,000円 |

| 9,000,000円から 17,999,000円まで |

33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで |

40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

累進課税であり最大45%の所得税が必要。

このため、稼げば稼ぐほど税金の支払い額が増加し「年収が上がっても生活が楽にならない」と感じる方は少なくありません。

会社員の節税方法として、「ふるさと納税」、「iDeCo」などもありますが、経営者の節税から考えると低い効果です。

税金に対する守りが少ないのも労働収入のデメリットと言えます。

③会社に人生を左右される

会社員はある意味「会社の成長と事業継続に賭けている状況」と言えます。

業績不振により会社が倒産し、急に仕事が無くなる方も少なくありません。

また、人事異動により転勤や単身赴任など自身でコントロールできない要素がある点も課題です。

安定性を得る対価として、会社に自身の人生を握られている点はデメリットと言えるでしょう。

④働かなければお金は貰えない

労働収入は自身の働きに対して対価を得る方法です。

病気やケガで働けなくなった場合、収入のフローが停止。

このため、自身の労働次第でお金が貰えない点は注意が必要です。

⑤仕事、人間関係を選べない

会社員の場合、仕事や人間関係を選ぶことができません。

このため、「パワハラを受けて鬱になる」など人間関係の悩みを持つ方も一定数存在。

会社に依存している以上、自身に働く環境や内容を変えられないのはリスクと言えます。

「権利収入」を保有するべき3つのメリット

続いて、権利収入のメリットを深掘りしていきます。

①労働に依存しなくなる

若年層を中心に「FIRE」(経済的自立と早期リタイア)という言葉が流行しています。

株や不動産の権利収入を得ながら自身の生活費をカバーする

FIRE=仕事を辞める行為だけではなく、会社や人間関係に依存せず「やりたいことができる」というのも強みと言えます。

②必要経費を計上できる

会社員と異なり権利収入は必要経費を計上することができます。

「売上ー経費=収入」であるためやり方次第で節税効果が大きいのがポイントです。

- 交際費

- 旅費交通費

- 水道光熱費

- 通信費

- 研修費

など、経費として計上できる項目は様々。

このため、会社員と経営者では同じ年収でも使用できるお金は大きく異なります。

但し、経費に関する過大計上は税務調査でペナルティを受けることがあるため、必要に応じて税理士への相談を行いましょう。

③収入を積み重ねることができる

一度自動でお金が入る仕組みを作れば、後は何もすることがない点は権利収入の強みです。

1つの権利収入は少なくても、複数の収入源を確保すればで大きな資金を稼ぐことができます。

積み重ねていくことで将来大きな資金になる点は、労働収入にはない魅力です。

【対策】労働収入から権利収入を得る3つの方法

ここまで、労働収入に対するメリット、デメリットを解説しました。

上記ポイントを理解すると、収入を上げるために「アルバイトをする」というのは本質的な解決策ではないことが理解できると思います。

但し、「会社を辞めて経営をする」というのはハードルの高さからすべての方におすすめできる行為ではありません。

中小企業庁のデータによると起業5年で約6割は倒産廃業している

このため、権利収入を得る方法として投資家(Investor)を目指すことを当サイトでは推奨

具体的な権利収入を得る方法を3つ解説します。

①株式投資(配当収入)

年3~5%程度の利回りが得られる高配当株に投資を行い配当収入を得ます。

但し、企業業績次第で「減配」、「無配」になる可能性がある点は注意が必要です。

- 米国高配当ETF

- 少額でポートフォリオを分散

- 日経平均高配当株50ETF

など、投資銘柄を分散させることを忘れずに行いましょう。

具体的に高配当ポートフォリオの作り方は以下で解説しています。

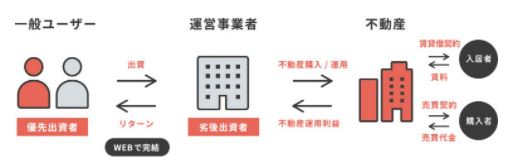

②不動産投資

不動産投資も権利収入を作る方法として有効です。

但し、不動産投資は魅力があるも

- 物件の選定が素人には難しい

- 詐欺に合う可能性がある

- 物件を売るのに時間が掛かる(または売れない)

など、優良物件を一般投資家が購入するのは簡単なことではありません。

対策としては、「不動産クラウドファンディング」の活用。

不動産クラウドファンディングとは、インターネット上で出資者を募集し、運営会社が不動産事業を行います。

特徴は以下の通り

- 1万円から投資が可能

- 不動産に関する管理は一切不要

- 優先劣後構造で 投資家を保護

など、都心のマンションやアパートに複数の投資家と一緒に出資をすることができます。

数億を超える都心の物件に手軽に投資をすることは困難であるため、サービスを活用した投資を検討してみるのも有効です。

直近の募集物件も掲載されているので、気になる方はホームページをどうぞ。

(公式)COZUCHI公式サイト

COZUCHIの魅力については以下記事で詳しく解説しています。

③債券

債券に投資をすることでも不労所得を得ることができます。

債券投資は「ミドルリスク・ミドルリターン」という特徴を保有。

このため、安定した収入を得たい方におすすめと言えるでしょう。

但し、国内債券は超低金利の現在投資先としての魅力はありません。

そこでおすすめなのが米国債券ETFである「AGG」、「BND」の活用です。

米国優良債権に分散投資がされており、年2%前後の分配金を受けることができます。

詳しくは以下で特徴を解説しています。

【危険】権利収入を勧める詐欺には注意

美味しい投資話は他人から届くことはない

「権利収入」、「自動でお金が入る仕組み」など胡散臭い、怪しいと感じる方も少なくないでしょう。

その背景にあるのが、若年層を狙った詐欺の存在です。

本記事でも紹介した「金持ち父さん、貧乏父さん」の書籍もマルチ商法の勧誘に活用されています。

最近の詐欺の特徴は以下の通り

- 高利回りを謳う

- 元本保証を謳う

- 紹介システムがある

- 海外法人である

- 有名人との繋がりをアピールする

- 投資スキームが複雑

「月利〇%」や「元本保証」など、金融リテラシーがある方であればまず騙されることはありません。

また、広告を使わずに口コミでクローズドかつ高利回りを謳う投資案件であれば99%詐欺と考えて間違いないでしょう。

そのほとんどが古典的な「ポンジスキーム」であることが多いため、以下記事も合わせてチェックするのがおすすめです。

「労働収入の限界」デメリット【まとめ】

本記事では「労働収入の限界」をテーマに労働収入におけるデメリットと対策を解説します。

労働収入のデメリットは以下の通り

労働収入には安定性があるも、収入の限界がある点は課題です。

但し、経営者になることはハードルが高くすべての方におすすめできる行為ではありません。

このため、少しずつ権利収入が得られる投資商品の購入を検討してみましょう。

配当利回り年4%の高配当株を購入した場合(税金は考慮せず)

| 投資額 | 配当金 |

|---|---|

| 300万円 | 月1万円 |

| 900万円 | 月3万円 |

| 1,500万円 | 月5万円 |

| 3,000万円 | 月10万円 |

| 7,500万円 | 月25万円 |

上記の通り、月1万円の権利収入でも300万円の投資額が必要。

このため、長期目線で少しずつ権利収入を増やしていくことが大切です。

以上、「労働収入の限界」デメリットまとめでした。

【関連記事】怪しい権利収入の特徴を解説しています。

【関連記事】「不労所得」のデメリットを解説しています。

【関連記事】貧乏人ならではの思考と特徴を解説しています。