本記事では、「カウチポテトポートフォリオ」をテーマに活用するメリット、デメリットを解説します。

資産形成において「株式と現金の比率に悩む」という方は少なくありません。

株式比率が高過ぎたばかりに、市況が不安定な時は「夜安心して眠れない・・・」

一方、好調な相場を見ては「もっと株式を保有していれば・・・」と悔しい思いをした経験もあるのではないでしょうか。

そんな方におすすめなのが、「カウチポテトポートフォリオ」の活用です。

ポートフォリオを作る1つの方法であるため、詳細をチェックしてみましょう。

カウチポテトポートフォリオとは?

まずは、カウチポテトポートフォリオの基本についてチェックしましょう。

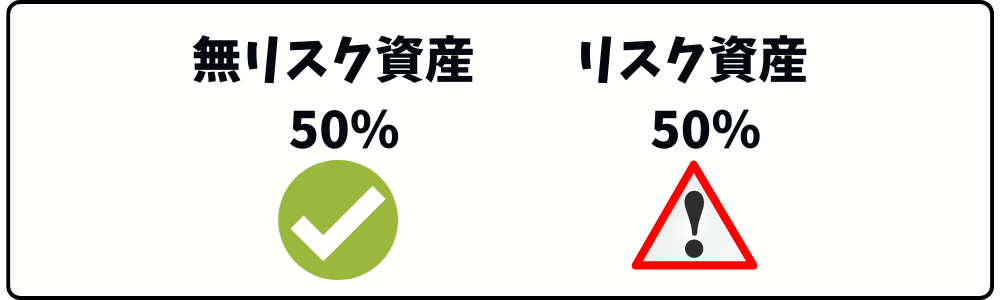

カウチポテトポートフォリオとは?

リスク資産と無リスク資産を50%ずつ均等に投資するポートフォリオ

couch(カウチ)=長いす、ソファー

potato(ポテト)=ジャガイモ

テレビの前で長いすに座って、ポテトチップスを食べながらゴロゴロとリラックスするライフスタイル

または、そのような生活を好む方を指すアメリカのスラング

1980年代には「カウチポテト族」という言葉で取り上げられ、一度は聞いたことがある方もいるのではないでしょうか。

市況が不安定な時も、ソファーでくつろぎながらポテトチップスが食べられる運用方法として一部投資家に愛用されています。

自身の資産配分を考える1つの方法として、メリット、デメリットをチェックしてみましょう。

「カウチポテトポートフォリオ」4つのメリット

カウチポテトポートフォリオのメリットは以下の通りです。

メリット①市場の変動リスクを軽減

カウチポテトポートフォリオを活用すれば、市場の変動リスクを抑えることができます。

株式市場は、定期的に大きな暴落が発生。

事例を元にカウチポテトポートフォリオのリスク低減効果をチェックしてみましょう。

- 資産:1,000万円

- シーン:1ヵ月で株式相場が50%下落

- 比較:①株式100%、②株式50%現金50%

| 株式 | 現金 | 合計 | |

| 株式100% | 500万円 | 0円 | 500万円 (▲50%) |

| 株式50% 現金50% カウチポテトポートフォリオ |

250万円 | 500万円 | 750万円 (▲25%) |

上記に通り、現金を半分保有すればポートフォリオ全体の影響額を抑えることができます。

株式と現金の最適な比率に悩む方は、シンプルに50%ずつ保有するというのもおすすめと言えるでしょう。

メリット②市況に応じて追加投資が可能

現金を50%保有しているため、市況に応じて柔軟な対応を取ることができます。

仮にポートフォリオ100%株式を保有し、現金比率が少ない場合追加投資ができません。

(参考)日経平均過去30年のPBR推移

リーマンショック及びコロナショックではPBRが0.8倍台まで叩き売られています。

売りが売りを呼ぶ展開であり、多くの企業で割安な株価を付けていました。

VIX指数やPBRを参考に反転タイミングを狙う投資家も多く、現金余力を残しておくのは大切なポイントと言えるでしょう。

(参考)「VIX指数(恐怖指数)とは?」基本を分かりやすく解説

メリット③リスク許容度が低い方も安心

カウチポテトポートフォリオは株式50%、現金50%の比率で投資を実施。

現金50%は、リスク許容度が低い方にもおすすめの比率です。

20代~30代などの若年層は一般的にリスク許容度が高く、株式に80%以上投資している方も少なくないでしょう。

但し、リスク許容度は「性格」や「収入額」により異なるため、すべての方に合う最適解は存在しません。

「暴落時不安で夜が寝られない」という状況では、最悪なタイミングで狼狽売りをしてしまう要因となります。

このため、投資を始めたばかりの方やリスク許容度が低いと感じる方は、カウチポテトポートフォリオの活用を検討してみましょう。

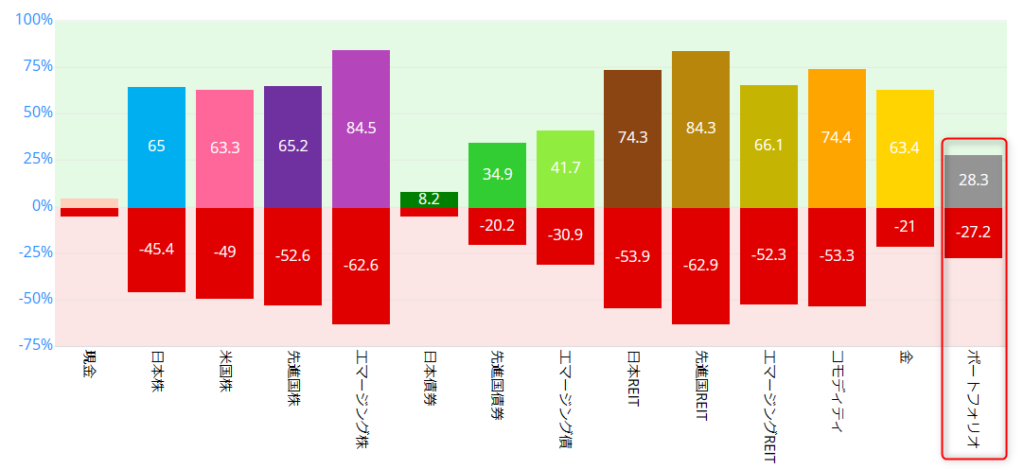

【参考】過去20年間における最高・最低リターン(年率リターン)

株式は年率50%を超える暴落となるリスクがある

一方、カウチポテトポートフォリオは27%とリスクを抑えることが可能

メリット④株価が下がっても上がっても嬉しい

カウチポテトポートフォリオは精神面でもゆとりが生まれます。

株式比率が高い:暴落時不安になる

株式比率が低い:株価上昇時損をした気分になる

上記の通り、市況に応じてどんなポートフォリオを設定しても不満がでるのが人の性です。

このため、シンプルに投資比率を各50%に設定をすることで

- 株価が上昇:資産額が増加して嬉しい

- 株価が下落:割安な株価で追加購入

と、前向きな気持ちで投資を継続することができるのが強みと言えるでしょう。

「カウチポテトポートフォリオ」3つのデメリット

カウチポテトポートフォリオにはデメリットも存在します。

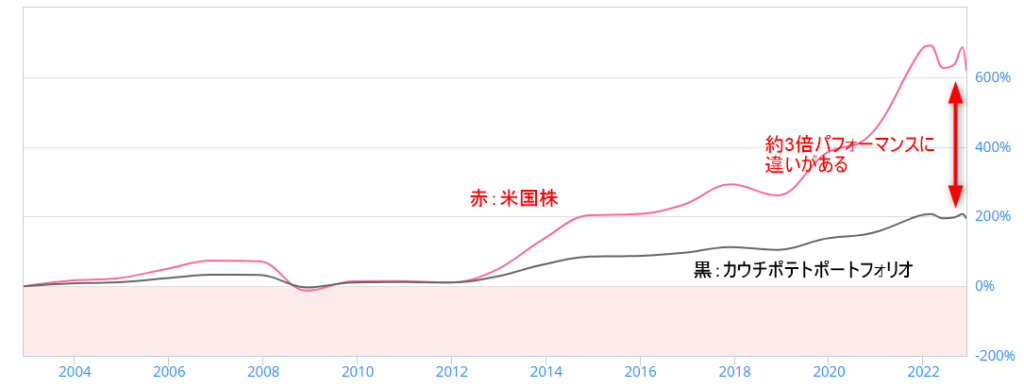

デメリット①市況が好調な時はリターンが劣る

カウチポテトポートフォリオは現金比率が高いため、株価上昇時は株式100%に対してパフォーマンスが劣ります。

- 期間:2003年~2022年

- 比較:米国株100%(赤)

米国株50%・現金50%(黒)

結論、過去20年間では約3倍パフォーマンスに違いがあります。

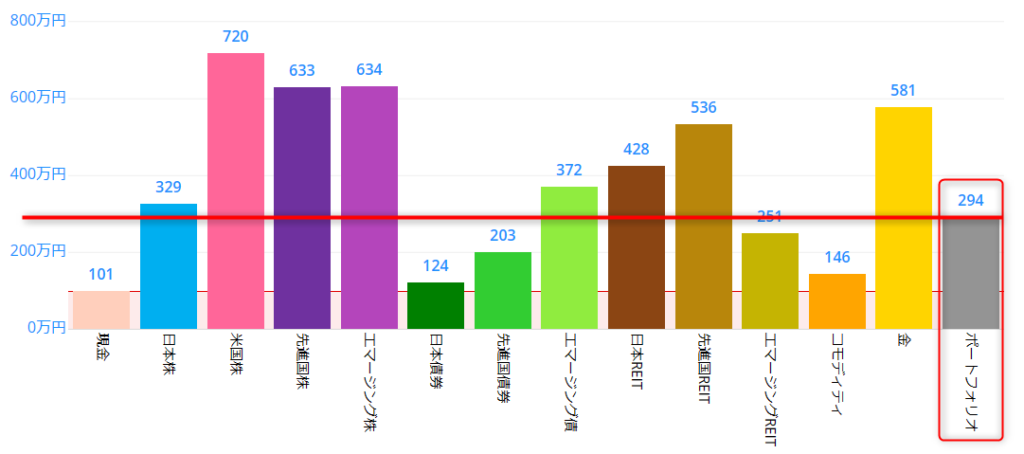

20年前に100万円を投資していたら、現在いくらになっていたか?

※配当はすべて再投資し、売買コスト・税金は考慮しない

- 米国株:720万円

- 先進国株:633万円

- カウチポテトポートフォリオ:294万円

株式や不動産のポートフォリオと比較して、パフォーマンスが劣る点は理解しておきましょう。

デメリット②現金のインフレリスク

日本円を保有することは、「ある意味日本円の価値上昇に投資している」という状況と言えます。

2020年~2024年にかけて、世界的に見ると日本円の価値は大きく下落しました。

また、物の価値は常に変動しており、50年前の100円と現在の100円では価値が異なります。

一例として、公務員の給料推移をチェックしてみましょう。

上記の通り、物価と合わせて初任給も上昇しています。

カウチポテトポートフォリオを長期に渡り継続した場合、多額の現金を保有。

このため、現金が多くなりインフレにより価値棄損がおきるリスクは認識する必要があります。

デメリット③定期的にリバランスが必要

カウチポテトポートフォリオは定期的にリバランスが必要です。

株式市場は上昇と下落を繰り替えしており、比率が大きく変動する場合があります。

| 1月1日 | 12月31日 | |

| 株式 | 50% | 70% |

| 現金 | 50% | 30% |

上記の場合、現金比率が下落しているためリバランスが必要と言えるでしょう。

カウチポテトポートフォリオのリバランス方法

カウチポテトポートフォリオのリバランス方法は以下の通りです。

- 株式比率が上昇した場合

- 株式比率が下落した場合

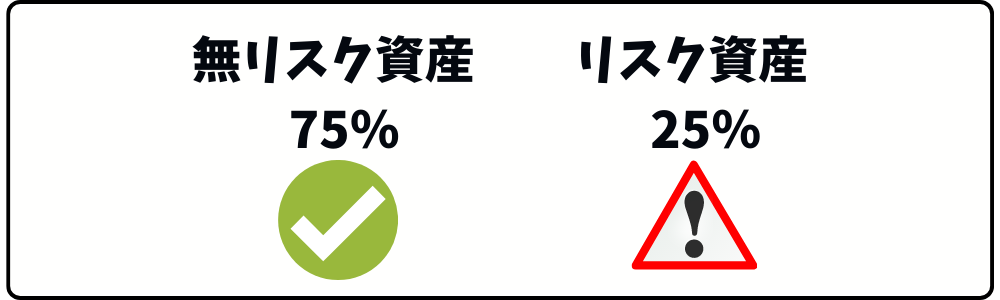

①株式比率が上昇した場合

株式比率が上昇した場合は、現金比率を上げる必要があります。

- 株式の積立投資を一旦停止

- 株式投資額の減少(2万→1万など)

- ボーナスで調整

ドルコスト平均法で保有株価の平準化を図りたい方は、ボーナスでの調整を検討してみましょう。

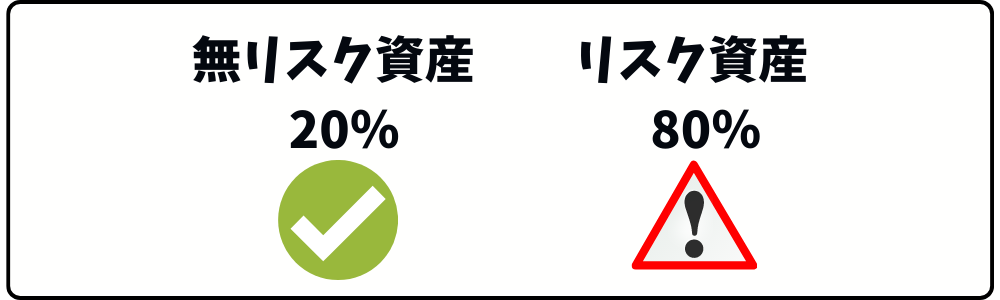

②株式比率が下落した場合

株式比率が低下した場合、株式を追加購入するようにしましょう。

| 1月1日 | 12月31日 | |

| 株式 | 500万円(50%) | 250万円(25%) |

| 現金 | 500万円(50%) | 500万円(75%) |

株式:375万円(50%)

現金:375万円(50%)

保有している現金を活用して、株式を追加購入することでリバランスが可能です。

ポートフォリオ比率を手軽に確認する方法

自身が保有している現金と株式を手軽に管理したいと考える投資家は少なくありません。

そこでおすすめなのが「マネーフォワードME」を活用したポートフォリオ管理です。

「マネーフォワードME」は利用者1,400万人超え突破の人気家計簿アプリ。

| 自動連携 | 有り |

|---|---|

| 口座連携数 | 無料:4口座 有料:無制限 |

| レシート読み取り | あり |

普通預金と証券口座を連携することで、自身のポートフォリオを手軽にチェックすることができます。

レシート撮影機能が付いているため、日頃現金の利用を手軽に確認できる点も強みです。

既に多くの個人投資家に愛用されている資産管理アプリ

無料で利用できるため、気軽に使用感をチェックしてみよう

「カウチポテトポートフォリオ」新NISAやり方

新NISAを活用したカウチポテトポートフォリオは、投資スタートに最適です。

新NISAで株式を購入する場合は、「信託報酬」が安い優良ファンドを活用するようにしましょう。

- 信託報酬:0.2%/年以下

- 購入手数料:不要

- 信託財産留保額:不要

| eMAXIS Slim S&P500 | 0.09372%/年 |

|---|---|

| SBI・V・S&P500 | 0.0938%/年 |

| eMAXIS Slim 全世界株式 | 0.05775%/年 |

| SBI・V・全世界株式 | 0.1338%/年 |

| eMAXIS Slim 国内株式 | 0.143%/年 |

| ニッセイ 日経平均 | 0.143%/年 |

分散性や手数料の点から、指数に連動したインデックスファンドを購入するのがおすすめです。

「カウチポテトポートフォリオ」3つの質問

カウチポテトポートフォリオを検討している方の気になる質問を集めました。

Q1.ゴールドを安全資産として組み込むのはありか?

ゴールドは現物資産であり、暴落に強く守りの資産として最適です。

このため、安全資産の一部に組み込むのもおすすめと言えるでしょう。

但し、1トロイオンスあたりの価格は米ドル取引のため、日本で金を購入する場合為替リスクに注意が必要です。

- 1ドル100円

- 1ドル110円

上記の場合、10%価格に違いがあるため為替リスクを軽視することはできません。

ゴールドのメリットばかりでなく、デメリットについても正しく理解しておきましょう。

Q2.レバレッジ商品を活用するのはありか?

特定の指数に対して2倍、3倍になること目指すファンド

2倍の値動きを目指すレバレッジ商品をポートフォリオの25%購入。

75%を現金を保有することで、疑似的なカウチポテトポートフォリオを作ることができます。

但し、レバレッジ商品のデメリットを正しく理解する必要があると言えるでしょう。

- 信託報酬は高い

- 下落局面には弱い

- 新NISAつみたて投資枠に非対応

- ボラティリティ(変動率)が高い

- 単純に2倍の値動きにはならない

特に信託報酬が高い点が課題であるため、気になる方は以下記事のチェックもおすすめです。

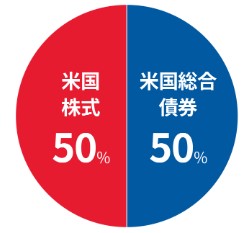

Q3.株式50%、債券50%はどうか?

安全資産である債券を活用して、カウチポテトポートフォリオも組む投資家も少なくありません。

特定の投資信託を活用すれば、2資産を均等に購入することも可能です。

例:SBI・iシェアーズ・米国バランス(2資産均等型)

投資信託は、ファンド側がリバランスを行ってくれる点は強みと言えるでしょう。

但し、米国債券の場合為替リスクを軽視することができません。

このため、リスク許容度が低いと感じる方は、「株式+国内債券」を利用するのがおすすめです。

(参考)【注意】「米国債券は買ってはいけない」と言われる6つのデメリット

カウチポテトポートフォリオ【まとめ】

本記事では、「カウチポテトポートフォリオ」をテーマにメリット、デメリットを解説しました。

カウチポテトポートフォリオは、最適な投資比率に悩む方におすすめの投資手法です。

現金比率も50%あるため、リスク許容度が低い方も落ち着いて投資を継続することができます。

「自身に合ったポートフォリオが分からない」という方は一度利用を検討してみましょう。

また、定期的にリバランスが必要であるため、「マネーフォワードME」に証券口座、普通預金を連携し資産状況をチェックするのが大切です。

以上、カウチポテトポートフォリオのメリット、デメリットまとめでした。

【関連記事】貯蓄と投資の最適な投資比率について解説しています。

【関連記事】買ってはいけない投資信託テーマに注意点を解説しています。

【関連記事】銀行で投資信託を購入する際の注意点を解説しています。