本記事では「ファンドラップ」をテーマにサービスを利用するメリット、デメリットを解説します。

大手銀行、証券会社にてファンドラップの販売が過熱し、預かり資産残高はいずれの業態においても増加傾向にある状況です。

ファンドラップの魅力はプロに投資を一任できる点であり、投資経験が少ない方を中心に利用が拡大しています。

投資家側は銀行の提案を元に何もすることなく、分散投資できるのが魅力。

但し、ファンドラップは銀行、証券会社のドル箱商品であることを理解する必要があります。

このため、本記事ではファンドラップのメリットだけでなくデメリットの部分についても深掘りします。

ファンドラップとは?

まずは、ファンドラップの基本から解説します。

資産運用を金融機関に一任できる投資商品。投資経験が少ない富裕層が主なターゲット

大手証券会社を中心にファンドラップの販売が増加。

「老後資産」、「退職金の運用」など投資家の希望に沿った商品が提案されるのが強みです。

金融機関によって変動はあるも、ファンドラップにはまとまった資金が必要になります。

最低契約金額500万円~と投資家を選ぶ投資商品と言えるでしょう。

ファンドラップと投資信託の違い

続いて、ファンドラップと投資信託の違いを解説します。

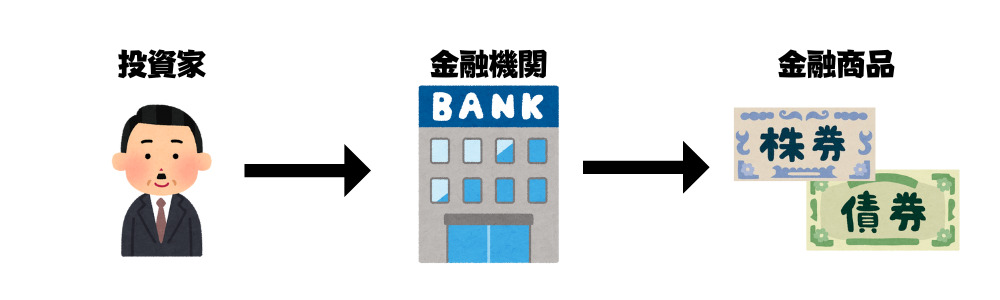

ファンドラップは金融機関の提案に沿って金融商品を購入。

投資家の運用目的、計画に沿って「株式」、「債券」、「不動産」などポートフォリオの提案を受けることができます。

投資信託における信託報酬の他にファンドラップを使用する運用手数料が必要になります。

一方、投資信託は投資家自身が銘柄を選定し購入するため、信託報酬のみとコストを抑えることができる点がメリットです。

金融商品を選択する知識が必要な点は課題と言えるでしょう。

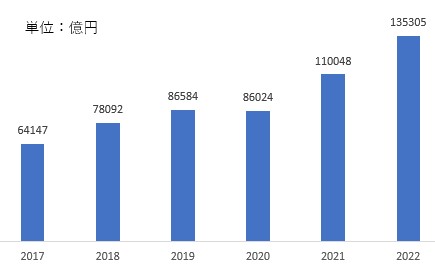

ファンドラップ投資対象別運用状況

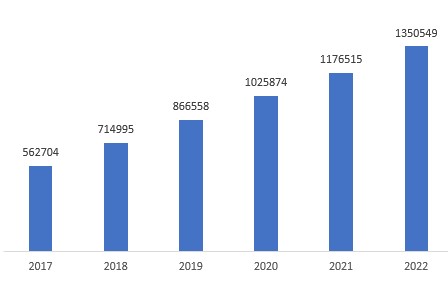

①ファンドラップ契約件数

②契約金額

※「一般社団法人 日本投資顧問業協会」データを元にグラフを作成

2022年ファンドラップの契約金額は13兆円を超え。

契約額増加理由は、金融機関がドル箱商品であるファンドラップの営業を強化してることにあります。

(参考)ファンドラップの勧誘を受けている投資家の口コミ

大和からファンドラップを強烈に営業されて困ってる。5千万円投資していただければ、80%の確率で1億円になる商品だそうだ。なんでやらないの?8割の確率で倍ですよと再三言われてもなぁ

— チビだけど剣道 (@chibinakendo) April 7, 2020

銀行の営業がやたらとファンドラップを勧めてきたが最低300万円がきついのと別の銀行に口座作るのが面倒臭そうだからスルーしたけど、これ手数料の取り分が多いから勧めてくるのか。

— アルチーナの魔法の島 (@lileenchantee) April 18, 2019

ファンドラップは販売者優位の金融商品です。

日本の金融教育は世界的に見て後進国と言われており、正しく手数料の仕組みを理解できていない投資家も少なくありません。

ファンドラップ契約までの流れ(4STEP)

ファンドラップ契約の流れは以下の通りです。

STEP①運用目的ヒアリング及び運用計画の確認

ヒアリングシートを元に顧客の運用目的を確認。

- 運用目的の確認

- 希望期待リターン

- 為替ヘッジの有無

- 不動産REITの組み入れ

- 定期定額払戻しの有無

確認を行い運用目的に沿った計画書が作成される。

STEP②運用開始とリバランス

ヒアリング結果を元に運用を開始。

定期的な見直しと資産配分のリバランスが自動で行われる。

投資家がポートフォリオの見直しをする必要が無い点は魅力と言えるでしょう。

STEP③運用プランの見直し

ヒアリングシートを元に、定期的に運用プランの見直しを実施。

- 金利

- 為替

- リスク水準

を加味して、金融機関側よりプラン提案がある。

STEP④運用状況の報告

運用評価額、運用損益など定期的に報告がある。

細かな取引明細書を確認できるのは強みと言えるでしょう。

「ファンドラップ」3つのメリット

ファンドラップのメリットは以下の通りです。

メリット①プロに取引を一任できる

金融商品の知識がない方にとって、金融機関側に投資商品を一任できるのは強みと言えるでしょう。

- カントリーリスク

- リスク許容度に沿ったポートフォリオ

- 現金と投資比率

など、投資家自身で考える必要が無い点は、ファンドラップの魅力です。

メリット②複数の投資商品に分散投資が可能

ファンドラップは分散投資を前提とした提案が行われます。

- 全世界株式

- 全米株式

- 国内株式

- 債権

- 不動産(REIT)

など、リスク許容度に沿った最適なポートフォリオを金融機関より提案。

投資商品別にリスクとリターンが異なるため、守りに強いアセットアロケーションを組むことも可能です。

メリット③運用成績を定期的に報告してくれる

ファンドラップは富裕層をターゲットとした金融サービス。

野村証券の場合、運用コースにあわせて定期的に運用成績の報告が行われます。

野村SMA(エグゼクティブ・ラップ):毎月報告

野村ファンドラップ:3ヵ月

運用成績に合わせて、今後の方針提案がある点もメリットの1つです。

「ファンドラップはひどい」と言われる5つのデメリット

ここまで、ファンドラップの基本とメリットを解説しました。

デメリット①最低契約金額が高い

ファンドラップには最低契約金額設定があります。

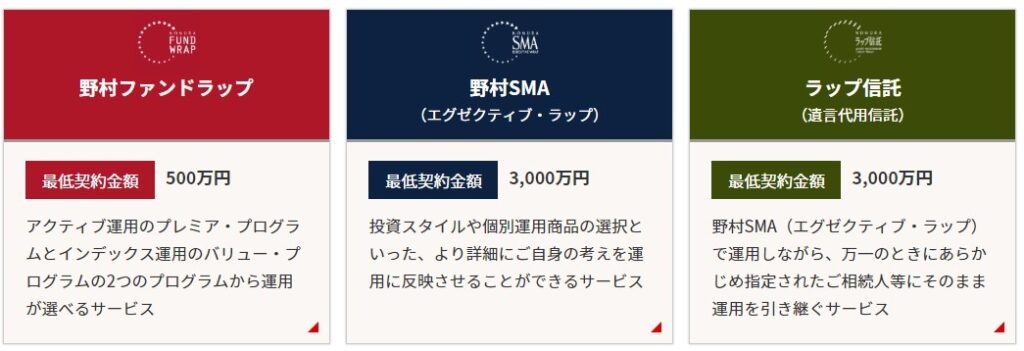

| 野村ファンドラップ | 500万円以上 |

|---|---|

| 野村SMS | 3,000万円以上 |

| 大和ファンドラップ | 300万円以上 |

| 大和ファンドラッププレミアム | 3,000万円以上 |

| 三井住友ファンドラップ | 500万円以上 |

| 三井住友SMA | 5,000万円以上 |

大手金融機関の場合、最低でも300万円以上の資金が必要な点は課題です。

デメリット②購入している投資信託は特別な物ではない

結論、ファンドラップで運用される投資商品は特別な物ではありません。

一般的な「国内株式」、「先進国、新興国株式」、「債券」

このため、自身でアセットアロケーションが組める投資家であれば、ファンドラップは不要なサービスと言えます。

デメリット③高額な手数料が発生

ファンドラップの手数料については、金融庁も注意喚起をしています。

ファンドラップを提供する金融機関は、顧客の目標とする利回りやリスク許容度等を聴取

した上で、運用のプロが、それに沿った資産配分や商品選択、配分見直し等を行っており、その対価として、資産残高に応じて投資一任報酬を徴収している。これ以外にファンドラップで運用する投資信託の信託報酬等がかかるため、投資家が支払う手数料は、主なファンドラップ商品の平均で、年間2.2%に達する。

一方、一般の投資信託の場合、初年度に平均3%程度の販売手数料がかかるものの、毎年支払う手数料(信託報酬等)は平均1.5%程度となっている。

これらの平均料率を使って、ファンドラップと一般の投資信託の保有コストを比較してみると4年を超えて投資を継続する場合、ファンドラップの方が一般の投資信託よりも保有コストは高くなる計算となる

➤金融庁平成27年金融レポート

野村ファンドラップを参考に手数料をチェックしてみましょう。

| 投資一任報酬 | 固定報酬制:最大0.418% 実績報酬併用制:最大0.2090%+運用益から11% |

|---|---|

| 信託報酬 | 1.35%±0.70%(概算) |

| 信託財産留保額 | 最大信託財産の0.5% |

固定報酬制を選択した場合、年2%を超える手数料を支払うことになります。

高額な手数料が与えるインパクトは以下の通り

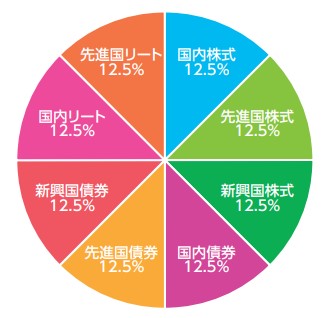

※低コストで運用できるバランスファンド「eMAXIS Slimバランス8資産均等型」と比較

【資産条件】

- 500万円を一括購入

- 年間期待リターンは5%

- ファンドラップ手数料は年2%で試算

| ファンドラップ | 8資産均等型 | |

| 投資一任報酬 | あり | なし |

| 信託報酬 | 1.35%±0.70% | 0.154% |

| 信託財産留保額 | 最大信託財産の0.5% | なし |

| 10年後の期待リターン | 632万円 | 728万円 |

| 20年後の期待リターン | 800万円 | 1,063万円 |

| 30年後の期待リターン | 1,013万円 | 1,533万円 |

ファンドラップとバランスファンドが同じパフォーマンスであれば、20年後「263万円」のパフォーマンス差が生まれる。

このリターン差が金融機関側の利益と覚えておきましょう。

(参考)【評価】「eMAXIS Slimバランス8資産均等型」がダメな5つ理由

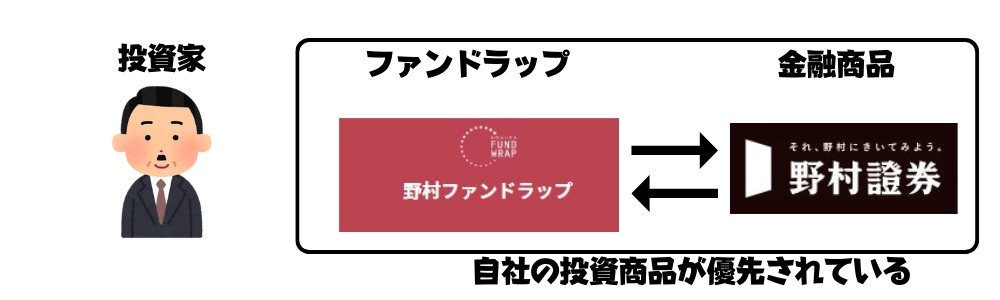

④系列会社の投資商品が優先される

ファンドラップは投資商品についても金融庁より指摘されています。

<運用対象とする投資信託>

一方、対象の証券会社や信託銀行が提供しているファンドラップについて、運用対象の投資信託の中身を見ると、系列の投資運用業者が設定する投資信託が平均で5割前後を占めており、中には7割近くに達するものもある。

ファンドラップを提供する金融機関は、各社とも、顧客よりも系列会社の利益を優先することがないように、運用対象の投資信託選定に際し、別途、外部より助言を受けているものの、当該助言会社も大半が系列会社となっている等、選定プロセスの透明化に向けた取組みはいまだ途上にある。

➤金融庁平成27年金融レポート

投資対象が同じであれば、少しでも信託報酬が安い商品を選択するのが基本です。

但し、実態は自社系列会社の金融商品を優先的に運用。

販売者側は、高手数料の自社金融商品を選択した方が利益率が高い

金融商品の選定プロセスは未だグレーな部分が多く、投資家優位の状態とは言えません。

⑤元本保証ではない

ファンドラップは他の金融商品同様、元本保証ではありません。

このため一般的な投資信託同様、損失となる場合があります。

金融機関側が損失を補填することは当然なく、金融商品を保有するリスクは同様。

高額な手数料分のパフォーマンスを上げる必要がある点は課題です。

「ファンドラップ」利用者の気になる質問

ファンドラップ利用者の質問を集めました。

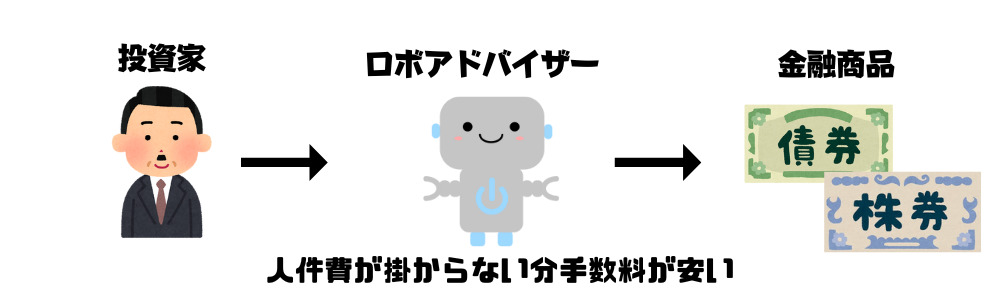

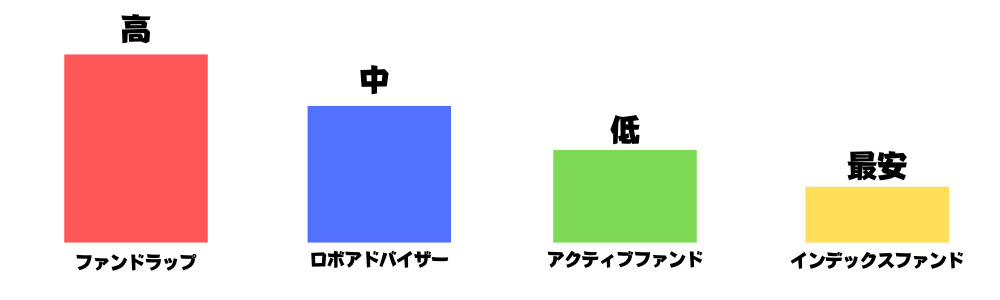

Q1.ファンドラップとロボアドバイザー違いを知りたい

ロボアドバイザーは投資商品の選定をAIが実施。

人件費が掛からない分手数料を抑えることができる点が強みと言えるでしょう。

但し、信託報酬とは別に年1%の手数料が必要なため、ベストな選択肢とは言えません。

ロボアドバイザーを検討する方は、以下記事も合わせてチェックしておきましょう。

当サイトでは不要な中間マージンサービスとして推奨していません。

Q2.おすすめの投資商品を教えて欲しい

同じ金融商品でも、中間マージンが乗ることで割高なコストが発生。

結論、自身で投資商品を選定し購入するのが最適解と言えるでしょう。

「投資商品を選択する」と聞くと難しいと感じる方もいますが、信託報酬年0.2%以下の投資商品を選定するだけで問題ありません。

多くの投資家から高く評価されている、投資信託は以下の通りです。

Q3.高額な手数料に騙されない方法を知りたい

銀行、証券会社は投資のプロではなく販売のプロ。

自社ビル及び社員の運営費用を考えると、自社にとって都合が良い投資商品が案内されるのは必然です。

このため、投資商品を購入する際は店頭窓口ではなく「ネット証券」を活用するようにしましょう。

【おすすめ】投資商品を自身でスクリーニングしよう

「ファンドラップ」、「ロボアドバイザー」など投資商品の選定を他人に依頼する行為には不要な手数料が発生します。

また、投資家としての成長を阻害する行為とも言えるでしょう。

このため、当サイトでは自身でスクリーニングを行い投資企業を選ぶことを推奨しています。

スクリーニングと聞くと「難しい」と考える方がいますが、現在は便利なツールが多数存在。

例:銘柄スカウターを活用した企業分析

無料で使えるツールを上手く活用して、企業分析を行う練習をしてみましょう。

「ファンドラップはひどい」と言われるデメリット【まとめ】

本記事では「ファンドラップ」をテーマにメリット、デメリットを解説しました、

ファンドラップのデメリットは以下の通りです。

ファンドラップの購入については、金融庁も注意喚起しています。

購入している投資家は、正しい金融知識を保有していない方が多いのが特徴です。

資産形成には、不要な中間マージンを抑えることが必要不可欠。

ファンドラップの利用を検討する際は、正しくメリット、デメリットを理解した上で活用するようにしましょう。

以上、ファンドラップはひどいと言われるデメリットまとめでした。

高い手数料を支払うのは、いつの時代も情報弱者

Google検索を通して金融商品を調べる方はリテラシーが高い傾向にあります

結論、情報を調べる努力をしない方には本記事が届きません

あなたの大切な家族や友人がファンドラップを検討している場合、本記事で学んだことを共有してみてはいかがでしょう

【関連記事】買ってはいけない投資信託をテーマに注意点を解説しています。

【関連記事】投資信託のメリット、デメリットを深掘りしています。

【関連記事】ぼったくり投資信託の特徴を解説しています。