本記事では、「積立NISAやめたほうがいい人」をテーマに注意点と特徴を解説します。

積立NISAは2018年から開始された非課税制度です。

「長期・積立・分散投資」として、安定した資産形成が期待されると金融庁も推奨。

但し、株式投資にはリスクがあり短期的に40%超える暴落が発生する場合が存在します。

「性格」や「資金量」によってはやめたほうがいい人がいるのも事実です。

このため、本記事では積立NISAを始めるのはやめたほうがいい人について深掘りします。

①積立NISAは長期投資が必要

②20年間継続するのは簡単なことではない

③リスク許容度に応じて余裕資金で投資をする

④短期的な値動きは気にしない

⑤投資していることを忘れるぐらいがベスト

「積立NISA」3つの注意点(デメリット)

まずは、積立NISAにおける注意点を解説します。

- 継続は想像以上に難しい

- 投資商品は限定される

- 損益通算できない

筆者自身に積立NISAを2018年からスタート

実体験に基づいて感じた注意点を解説

注意点①継続は想像以上に難しい

「積立NISA」は2018年に制度がスタート。

年40万円×20年間と「長期・分散・積立投資」が出来る非課税制度として高い人気を得ています。

- 少額から始められる

- 金融庁が銘柄を選定

- 非課税で運用可能

これから投資を始める方に最適な制度と言えるでしょう。

高い人気を誇る制度ですが、20年間投資を継続するというのは簡単なことではありません。

このため、株価の暴落を見て保有株を売却する方も存在。

また、日々の生活費確保のために「積立を辞めた」という方も少なくありません。

最悪なタイミングで売却をしてしまう方もいるため、本記事の注意点をチェックしておきましょう。

注意点②投資商品は限定される

積立NISAで購入できるのは投資信託に限定。

このため、日本独自の制度である「株主優待」を貰うことができません。

個別株に投資をしたい方は、一般NISAの利用を検討してみましょう。

但し、投資商品は金融庁お墨付きの優良商品であるため、高手数料のぼったくり商品を購入する心配はありません。

注意点③損益通算できない

投資で損をしてしまった場合、給与所得などの所得と相殺して確定申告で税金の還付を受けること

- 特定口座:100万円利益→課税約20万円

- 積立NISA:100万円の損失

上記の場合、同じ特定口座内であれば課税分約20万円の還付を受けることが可能です。

但し、積立NISAで損失が出た場合、課税口座の運用利益と相殺をすることはできません。

長期投資の場合、安定した収益を上げることが期待されますが、注意点として理解しておきましょう。

「積立NISA」やめたほうがいい人の特徴5選

積立NISAやめたほうがいい人の特徴は以下の通りです。

特徴①10年以上放置できる資金がない人

積立NISAは長期投資を前提とした制度。

このため、余裕資金で投資を始めることが大切です。

ポイントは、「10年以上放置できる資金があるか?」という点をチェックしましょう。

- 日々の生活に困窮している

- 来年結婚式を控えている

- 毎月無理をしながら積立している

こんな方はまず固定費の見直しを図り投資を始める環境作りが必要です。

「10年以上放置できるお金がない」と思ったらまずは貯金から始めることをおすすめします。

固定費削減に悩んだら無料家計簿アプリの活用を検討してみましょう。

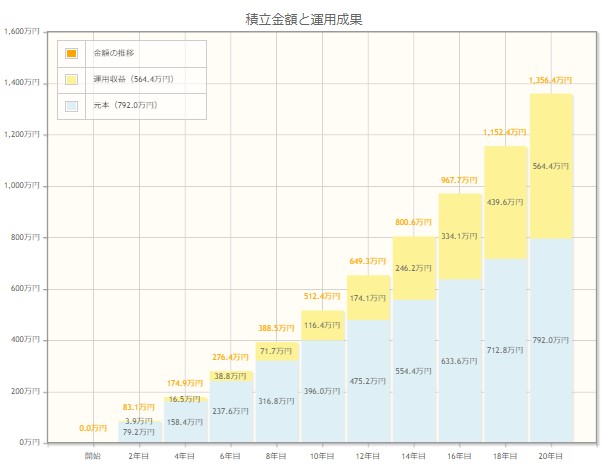

特徴②資金を短期間で増やしたい人

「積立NISA」は短期間で資金を2倍にすることはできません。

積立NISAの期待リターンは年5%程度

以下、年40万を20年間積立した場合の運用金額推移です。

投資スタート時は投資額も少なく、運用収益も僅かです。

但し、長期投資をすることで複利の恩恵を受け1,000万円を超える運用金額になることが期待できます。

短期間で資金を倍増させるには、

- 信用取引

- FX

- 先物取引

など、レバレッジを掛けた取引をすることがで可能性が高まります。

但し、上記投資法は機関投資家など投資のプロが相手のため、万人におすすめできる投資法ではありません。

特徴③絶対に元本割れをさせたくない人

「私は1円も元本割れを発生させたくない」という方も積立NISAはやめておきましょう。

金融庁推奨の積立NISAですが、当然ながら元本保証ではありません。

以下、全世界株式とS&P500の年間収益率

| 年度 | 全世界株式 | S&P500 |

| 2013年 | 49.2% | 60.4% |

| 2014年 | 21.1% | 31.7% |

| 2015年 | -2.2% | 0.9% |

| 2016年 | 2.9% | 6.1% |

| 2017年 | 20.3% | 17.5% |

| 2018年 | -7.5% | ‐7.7% |

| 2019年 | 26.8% | 30.5% |

| 2020年 | 9.0% | 10.3% |

| 2021年 | 32.7% | 44.5% |

| 2022年 | 2.1% | 6.0% |

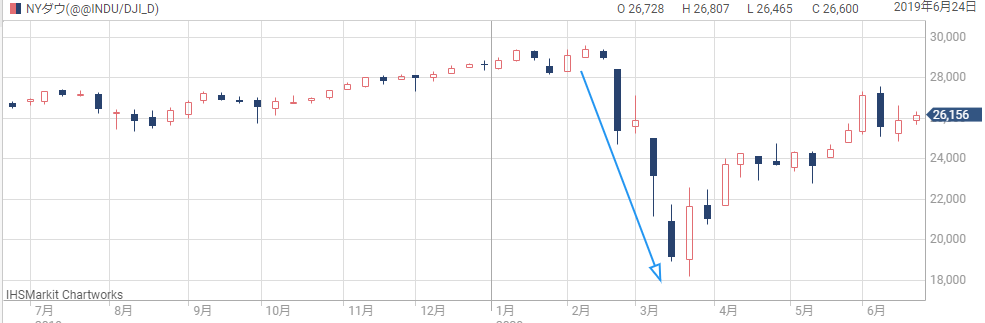

2020年コロナショック:短期間で40%下落

2009年リーマンショック:半年間で50%下落

株価下落時は、本質的には安く積み立てすることができる時期です。

積立初期では基準価額を下げるチャンスとも言えます。

「元本割れは絶対にイヤ」という方は、最悪なタイミングで狼狽売りをしてしまうことに繋がるため注意が必要です。

特徴④投資の目的がない人

積立NISAを始める場合、投資の目的を持つことをおすすめします。

- 将来の老後資金として○千万円貯める

- 60歳からの出口戦略は?

- 目標資金には何年積立が必要か?

など、「将来のために今なにをするべきか?」を決定し、投資を続けるモチベーションを高めることが大切です。

目標金額に対して資金が不足することが分かったら、投資額の増額など早めに行動するようにしましょう。

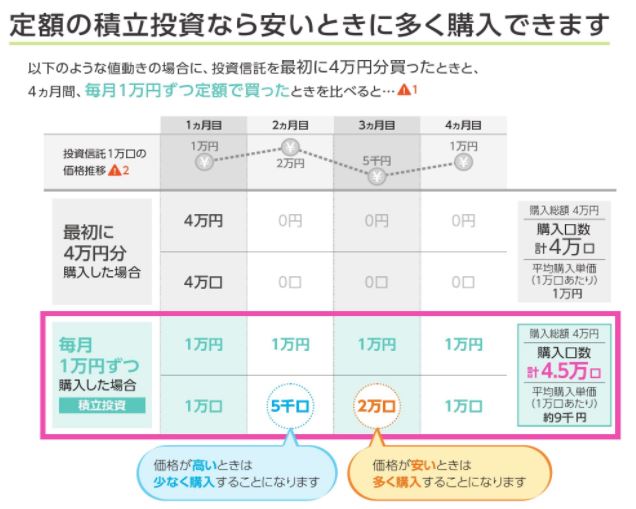

特徴⑤買付額を変更する人

「今相場が好調だから買付額を減らした」などタイミングを図る方が一定数います。

結論、相場の変動に合わせて買付額を変更するのはおすすめできません。

未来の相場は常に未知数であり、ベストな買付タイミングは誰にも分からないためです。

また、毎月一定額を買付することで基準価額の平均化を図ることができます。

金融庁「つみたてNISA早わかりガイドブック」から引用

金融庁「つみたてNISA早わかりガイドブック」から引用

このため、買付タイミングを狙った投資をしたい方は個別株に挑戦してみることをおすすめします。

上記5選で当てはまるものがあれば、「積立NISA」を始める前に注意をしましょう。

【結論】積立NISAをおすすめする人とは?

積立NISAの特徴や投資手法を正しく理解している方

「長期・分散・積立投資」の特徴を理解し、一度注文設定をしたら後はタイミングや投資額を変更する必要がありません。

個人の予測で、パフォーマンスアップ狙うのは辞めましょう。

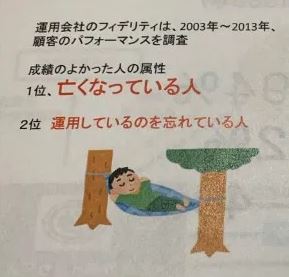

以下、運用会社で2003年~2013年で顧客パフォーマンス上位を調査したデータ

投資成績が良かった方の特徴は以下の通り

1位:亡くなっている人

2位:運用しているのを忘れている人

結論、長期分散投資において「注文設定をしたら投資をしていることを忘れる」ぐらいの落ち着きがベストな精神状態です。

マイナス収支を見て、「落ち着いていられない・・・」という方は毎月の投資額を減らすことも検討してみましょう。

「積立NISAをおすすめする人」をまとめると以下の通り

- 余裕資金で投資できる人

- 短期間での利益を追求しない人

- 元本割れを許容できる人

- 将来の目標がある人

- 買付額を変更しない人

積立NISAを始めたら「短期的な値動きを気にせず放置する」という点を覚えておきましょう。

(おすすめ)アプリを活用して積立NISAの勉強をしよう

積立NISAの投資額を考える場合、「毎月いくら積立すると将来いくらリターンが期待できるのか?」を理解することが大切。

そこでおすすめなのが無料アプリ「トウシカ」の活用。

アプリを通して将来の資産シミュレーションや投資の勉強をすることができます。

その他にも、アプリを活用することで

- 積立NISAの基本

- リスク分散の方法

- テクニカル分析の勉強

などにも活用できます。

トウシカの詳細は以下で詳しく解説しています。

「積立NISA」やめたほうがいい人【まとめ】

本記事では「積立NISAをやめたほうがいい人」の特徴をまとめました。

積立NISAは合計800万円まで非課税の恩恵を受けることができる制度です。

これから投資を始める方は、まず積立NISAの活用を検討しましょう。

但し、相場が日々上下しており継続することは想像以上に難しい現実があります。

「短期的な値動きは気にしない」ということを再度意識し投資を継続しましょう。

以上、積立NISAをやめたほうがいい人の特徴でした。

【関連記事】積立NISA少額投資の効果と注意点を解説しています。

【関連記事】積立NISAの投資管理に悩んだらアプリの活用がおすすめです

【関連記事】積立NISA20年後の出口戦略はこちらをどうぞ